WACCとは?DCF法による企業価値評価で用いる割引率についてわかりやすく解説します!

企業の資本コストを考えるとき、投資家(株主や銀行)が求めるリターンを事業から生じる期待収益率と捉え、それらの調達額によって加重平均したリターンを当該資本コストとして、企業価値評価や投資評価指標等に利用する場合が多くあります。

この加重平均資本コストのことをWACC(Weighted Average Cost of Capital)と呼び、企業価値評価の場面では、主にDCF(Discounted Cash-Flow)法による企業価値算定に使います。

本稿では、主にDCF法による企業価値評価で用いる割引率の基礎となるWACCについて、企業価値評価での使用を念頭に置き解説します。

DCF法の全体的な解説についてはコチラ

目次

割引計算・割引率とは

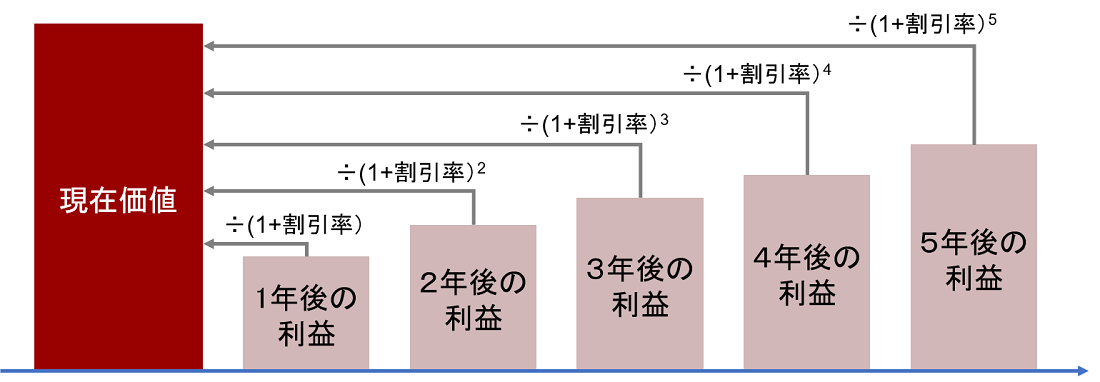

割引計算とは、将来得られる利益や資金の価値を、現在の価値に引き直すことを言います。

利回りを考慮すると、現在と将来に同額の資金が手元にあった場合であっても、両者の価値は異なると考えられます。

例えば、利回りが5%の場合、現在100万円の資金は5年後には、100万円×(1+5%)5=約127万円になります。

逆に、利回り5%で運用する場合、5年後に100万円を受け取るには、現時点の投資額は約78万円ということになります。

(100万円÷(1+5%)5)

この将来得られる資金を現在の価値に計算することを「割引計算」と言い、割引計算に用いるパーセンテージを「割引率」と言います。

(上記例では5%の部分)

上記例のとおり、割引率として用いられるパーセンテージは投資の利回りに相当するもので、企業に対する投資においては、株主や銀行といった投資家からの期待収益率がそれに該当すると考えられます。

DCF法における将来キャッシュフローの割引計算においても同様の考え方で、計算に用いる割引率は、投資家(株主および銀行)が事業のリスクに見合うリターンを期待しているという前提で、それら投資家が考える期待収益率を資本コストと整理し、割引率と一致するという考え方が採用されます。

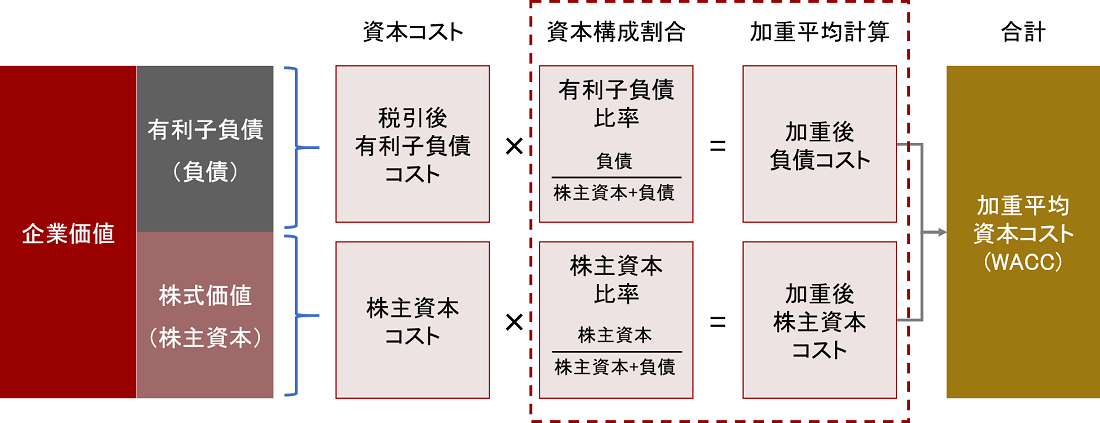

WACC(加重平均資本コスト)とは

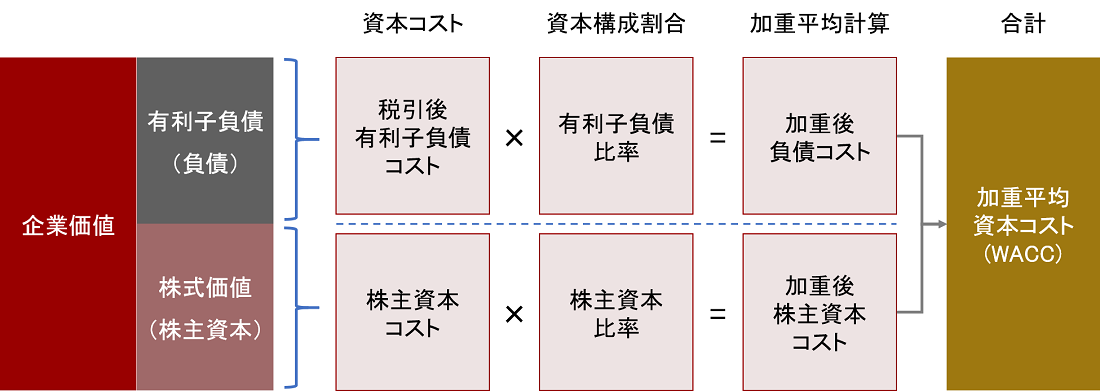

上述のとおり、DCF法による企業価値評価においては、投資家による期待収益率を資本コストと捉え、将来キャッシュフローを割引計算することによって企業価値を求めます。

ここで、計算にあたっては、投資家の区分を株主および債権者(銀行等)の2つに大きく分けて、対象会社の資本構成(株主資本割合および負債割合)に応じて加重平均した資本コストを割引率として使用します。

これを加重平均資本コスト(WACC: Weighted Average Cost of Capital)と呼びます。

WACCの計算は、株主および債権者に対するリターンをそれぞれ算定し、対象会社の資本構成に応じて加重平均値を採る方式が用いられます。

なお、株主に対するリターンの算定には、CAPMというファイナンス理論に基づく計算方法が適用され、少し複雑な計算過程があります。

株主資本コストの算定方法

株主資本コストは株主に対するリターンの期待値を意味します。

株主資本コストは、CAPMのファイナンス理論に基づいて以下の計算式で計算します。

それぞれの計算要素について、以下で説明します。

■ リスクフリーレート

リスクフリーレートとは、株主が投資期間中にリスクなく確実に得られると考える利回りのことを言います。

日本企業の価値評価における実務上は長期の国債利回り(10年・20年等)を利用することが一般です。

日本証券業協会や金融機関が公表している利回り数値を使用します。

■ エクイティリスクプレミアム

エクイティリスクプレミアムとは、株式への投資によって、高いリスクと引き換えに株主が期待する追加リターンのことを言います。

上記のように国債の利回りをリスクフリーレートと考える場合が多いですが、エクイティリスクプレミアムとは、株式と国債との投資リスクの違いによって生じる期待リターンの差と言えます。

具体的には、TOPIX(東証株価指数)と日本国債のリターンの差として推計することが一般的です。

エクイティリスクプレミアムの統計値は、リサーチ会社のIbbotson社などがデータを提供しており、日本の株式市場では6~6.5%程度とされています。

■ ベータ(β)

ベータ(β)とは、株式市場全体の値動きに対する個別銘柄の株価の動きの相関関係を示す指標を言います。

ベータは、1の場合に市場全体の動き完全に一致していることを意味し、それを基準に指数で表示します。

ベータの値が大きければ大きいほど、ハイリスクハイリターンの銘柄ということになります。

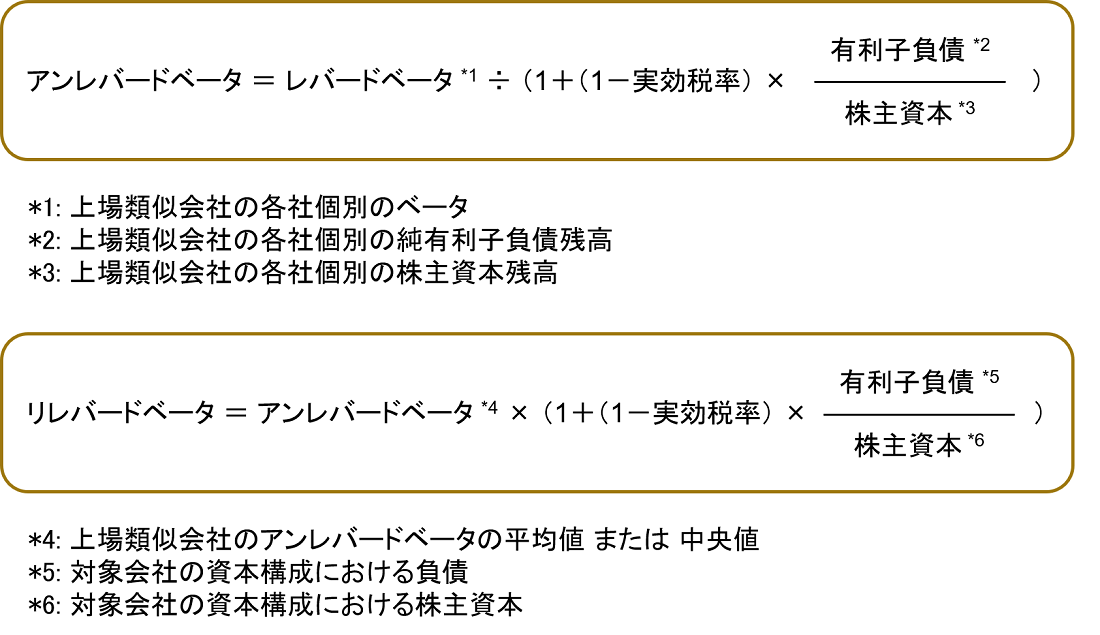

実務上は、対象会社と同じ属する類似上場企業のベータ値を複数社分取得し、その平均値や中央値を基準に、対象会社の価値評価に適用するベータを決定します。

<ベータに関する詳細解説>

なお、そのような上場類似会社のベータ値には、事業リスクに加えて財務リスクを含んでいるため、財務リスクを除外するために以下の計算式を当てはめます。

(財務リスク:負債による資金調達を行っていることにより生じる)

これにより算出されたベータをアンレバードベータと言い、その後対象会社の資本構成に基づいて、財務リスクを足し戻したベータをリレバードベータと言います。

実際の計算に用いられるのは、このリレバードベータとなります。

■ その他のリスクプレミアム

これまでは、株式市場全体のリスクプレミアムや市場株価との相関的なリスク要因について見てきました。

その他にも、対象会社固有のリスク要因をリスクプレミアムとして、株主資本コストに上乗せする場合があります。

主には、サイズリスクプレミアムや固有リスクプレミアムが考慮されることがあります。

サイズリスクプレミアム

CAPMの基本理論によれば、リスクプレミアムは市場全体のリスクファクターの市場リスクプレミアムと、個別銘柄の株価感応度であるベータの掛け算によって表されます。

しかし、現実には、会社の時価総額に応じて投資家が期待するリターンに違いがあると言われています。

つまり、時価総額が大きい企業は事業や財務基盤等が比較的安定しているのに対し、時価総額が小さい企業は相対的に投資リスクが高く、それにつれて株主の期待リターンが高まるという考え方があります。

このリスクの差異部分をサイズリスクプレミアムと言い、CAPMの理論ではカバーされていないこのリスクを上乗せする考え方が広く認知されています。

なお、サイズリスクプレミアムは、時価総額の大きさに応じた統計数値をIbbotson社等のリサーチ会社がデータを提供しています。

固有リスクプレミアム

事業規模以外の要因に基づく追加リスクプレミアムを固有リスクプレミアムと言い、対象会社固有のリスクや業種固有のリスクを株主資本コストに上乗せする場合があります。

固有リスクプレミアムは、調査機関が公表している数値が存在しないことが多く、数値的に見積ることが難しい要素となります。

そのため、多くの場合では評価者の主観によって見積られる性質のリスクプレミアムです。

負債コストの算定方法

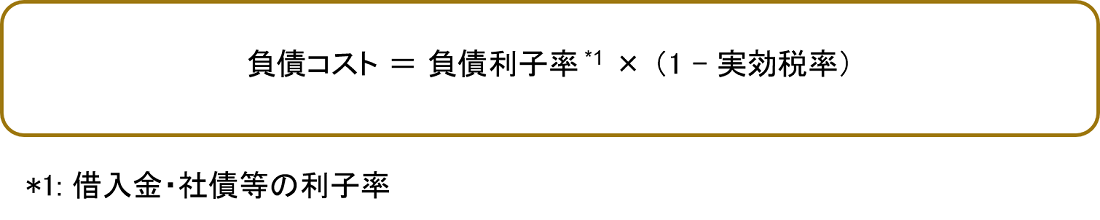

負債コストは銀行や社債権者等の債権者に対するリターンの期待値を意味します。

以下の計算式を用いて計算します。

ここで計算のもととなる負債コストの算出方法には以下の2つの方法があります。

- 対象会社の類似企業の社債格付けやそれら企業が発行する社債スプレッドから推計

企業の格付けは、S&P、ムーディーズ、JCR等の格付機関が行っており、格付けごとの期待利回りは、日本証券業協会、ブルームバーグなどが公表しています。 - 対象会社の過去の借入実績における借入金利子率

金銭消費貸借契約における利子率や、簡便的に損益計算書における支払利息を借入金残高で割った割合を用いることが考えられます。

また、負債コストの算定にあたっては、税引後の利子率を用いることが留意点です。

これは、有利子負債の利息(支払利息等)が税務上損金算入されるため、節税効果を持つことを考慮しています。

資本コストの加重平均

株主資本コストと負債コストを計算した後は、それぞれの残高の比率に応じて加重平均することでWACCを求めます。

加重平均に用いる株主資本・負債の比率は、対象会社の帳簿価額を使用することもありますが、対象会社と同業種である上場類似会社の比率を用いることが多いです。

これは、将来において対象会社の資本構成(株主資本・借入金の割合)は変化していき、最終的には業界の平均的な値に収束するという考え方に基づいています。

そのため、仮に対象会社の資本構成が独特のものであり、将来時点において他社とは異なる資本構成になることが見込まれる場合には、上場類似会社の資本構成比率を使用せず、固有の比率で加重平均計算をするということも合理的であると言えます。

なお、WACCの計算上は、通常、株主資本コストは負債コストより大きく算出されるため、WACCの水準は資本構成によって大きな影響を受けます。

まとめ

DCF法による企業価値評価にあたっては、割引率の適切な設定は必須であり、理論的な割引率の算定方法としてWACCを基礎とすることが実務上広く認知されています。

WACCの計算は、ファイナンスの理論に基づいて古くから実務において根付いているもので、ひとつずつ整理することでどなたでも問題なく算定することが可能です。

一方で、正確な企業価値評価の実施、他の企業価値手法との間のバランスを考えることや、価値評価の後の交渉までを見据えたテクニカルな分析を行うにあたっては、専門家のアドバイスが有用である場合があります。

また、使用するデータの中には有料のレポートやデータベースから情報を収集する必要もあり、専門家に依頼することで最新かつ正確な計算結果を得ることができます。

この点も専門家に業務を依頼することのメリットのひとつです。

当社では、WACCの算定やそれを利用した企業価値評価の実施、契約交渉までを見据えたトータルのサポートを行っております。

DCFによる企業価値評価、WACCの算定方法、その他M&Aプロセスに関する全般的な事項でご不明点等がありましたら、まずはお気軽にご相談ください。

LINE無料相談受付中!

S&Gパートナーズ株式会社はLINE公式アカウントを開設しました。

以下のQRコードを読み取っていただくか「友だち追加」ボタンを押していただくことで、お気軽に無料でご相談いただけます!

この記事を書いたのは

S&Gパートナーズ株式会社

代表取締役

税理士・公認会計士

有限責任監査法人トーマツでの勤務の後、M&AブティックファームおよびデロイトトーマツファイナンシャルアドバイザリーでのM&Aアドバイザリー経験を経てS&Gパートナーズ株式会社および志村俊光税理士・公認会計事務所を設立。

M&Aアドバイザリー業務・財務デューディリジェンス・企業価値評価業務の経験と会計プロフェッショナルとしての知識を活かし、会計・税務の高い専門性を要するM&A取引のアドバイスを得意とする。

税理士登録番号: 144964

公認会計士登録番号: 32131