予測財務諸表の作り方とは?株式譲渡・事業譲渡の準備に必須となる重要な財務情報の整理プロセスを解説します!

将来時点における予測財務諸表は、M&Aの買収価格や譲渡条件の検討において非常に有用な情報となります。

現実にその将来予測数値をベースに買手は企業価値評価を行うことが多いため、信頼性のある予測をもって将来財務諸表を作成・情報開示することが、売手にとっても適正な価格での譲渡に繋がることになるため、重要です。

なお、本稿で言う予測財務諸表には、貸借対照表(BS)、損益計算書(PL)、キャッシュ・フロー計算書(CF)のいわゆる「財務三表」を含みます。

通常の事業運営においては、将来3年間程度の予測PLは経営管理目的で作成される場合はあっても、将来数年間における財務三表は作成しない場合が多く見られます。

これに対して、M&Aの売手にとっては、合理的な仮定や前提に基づいて将来数年間の財務三表を準備しておくと、その後のデューディリジェンスや契約交渉がスムーズに行えることがあります。

本項では、予測財務三表の作成にあたっての基本的な考え方について、一般的な例とともに解説します。

目次

予測財務諸表の基本的な作成手順

予測財務諸表は、財務三表(貸借対照表(BS)、損益計算書(PL)、キャッシュ・フロー計算書(CF))を連動させる形式で作成することが必須であり、以下のステップで予測数値を算定することが一般的です。

|

項目 |

概要 |

|

Step1: PLの予測 |

・PLのうち、BS残高に影響を受ける項目(減価償却費、支払利息)以外を作成 ・減価償却費、支払利息など、PL計上額がBS残高に影響を受けるものはBS推移との整合性を考慮しつつ予測 |

|

Step2: BSの予測 |

・BSの各勘定科目について、以下のような仮定・ロジックで予測 - 運転資本: 売上連動(または売上原価連動)で作成 |

|

Step3: CFの予測 |

Step1, 2に基づいて間接法のCF計算書を作成 |

PLの予測

費目別の基本的な仮定の置き方

売上高については、市場予測等から成長率を仮定し、費用項目は性質に応じて分類を行い(変動費・固定費・その他)、変動の仮定を設定し予測を行っていくことが基本的な考え方です。

|

勘定科目 |

基本的な考え方 |

予測方法の例 |

|

売上高 |

市場成長に連動 |

市場成長率やシェア増減を一定の仮定に基づいて予測し、直近売上高をベースに予測売上高を計算 |

|

売上原価 – 直接材料費 |

売上高に連動 |

直近数年間の売上高材料費比率の平均値を用いて、予測売上高×材料費比率により算定 |

|

売上原価 – 労務費 |

人員数に連動 |

事業成長に合わせた人員計画(製造部門)を策定し、必要に応じて昇給率等を考慮し算定 |

|

売上原価・販管費 – 減価償却費 |

固定資産簿価に連動 |

BSの固定資産予測残高を先に算定してから直近実績の償却率により算定 |

|

販管費 – 人件費 |

人員数に連動 |

事業成長に合わせた人員計画(営業・管理部門)を策定し、必要に応じて昇給率等を考慮し算定 |

|

販管費 – 運賃・販売手数料 |

売上高に連動 |

売上高の成長率を適用し算定 |

|

販管費 -広告宣伝費 |

予算により決定 |

予算に応じて固定費または売上高連動等の基準により設定 |

|

販管費 – 賃借料 |

固定費 |

拠点の移転計画がなければ現状を横置き。人員のキャパシティや利便性等を考慮し、拠点の移転計画があれば個別に予測値を設定 |

|

営業外・特別損益 |

将来の発生可能性に応じて織り込む |

一過性の損益項目は予測PLに反映させる必要はないが、継続的な発生が見込まれるもの(受取利息や支払利息等)や一定の周期がある項目(固定資産除却損等)は将来予測に含める |

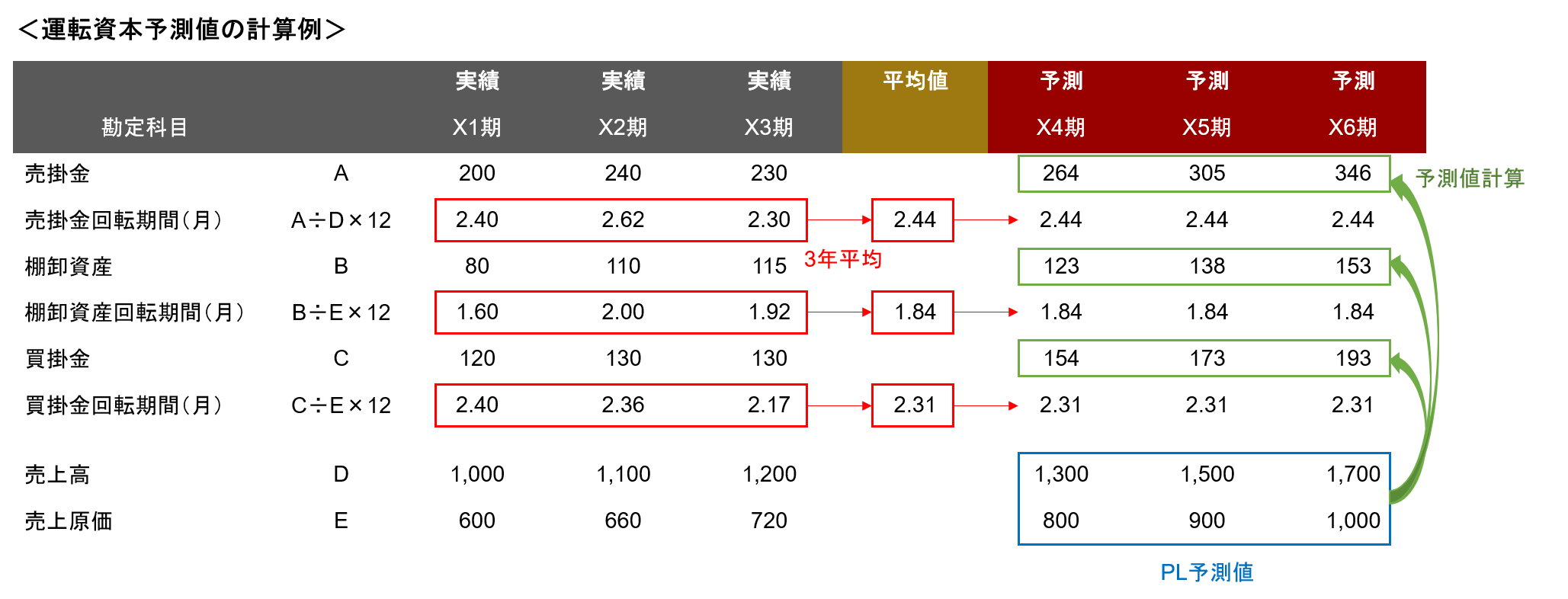

BSの予測

運転資本

売掛金、棚卸資産、未収入金、買掛金、未払金といった運転資本項目は、回転期間・対売上高比率等の過年度実績平均値を求め、将来同程度の前提が続くと仮定した上で予測を行います。

運転資本は、売上高または売上原価の増減に比例して増減する性質(例:売掛金は売上高に比例、買掛金は売上原価に比例)であるため、過去実績から回転期間を求めて、将来予測の売上高/売上原価に乗じることで予測値を算出します。

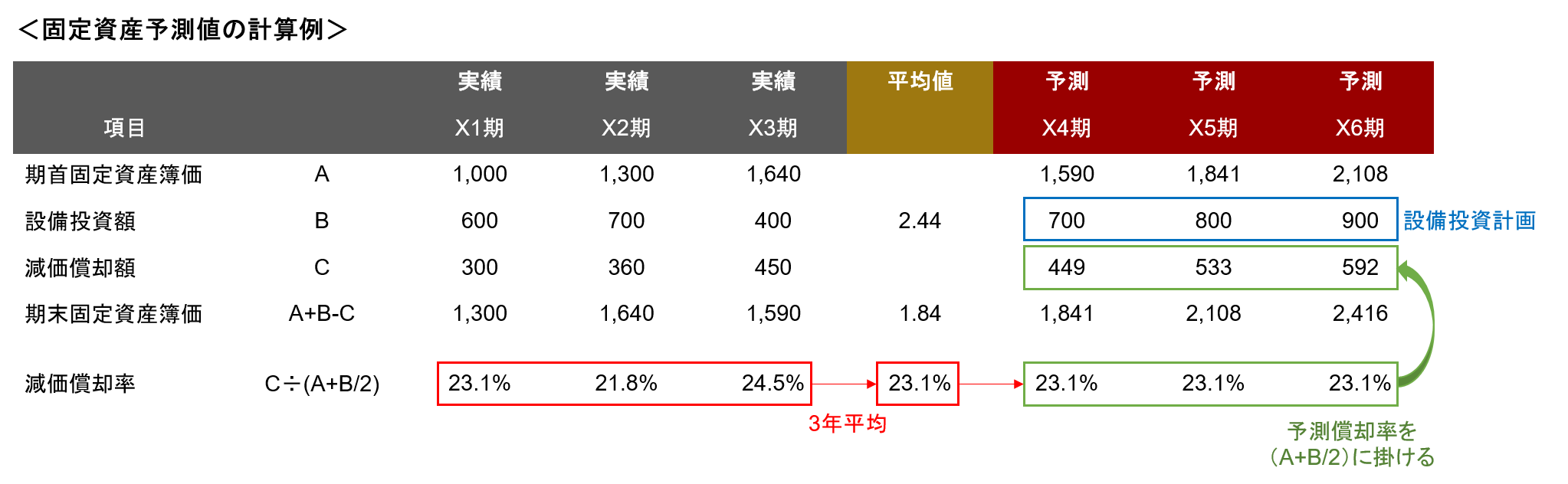

固定資産

固定資産は、設備投資計画および減価償却計画を基に将来の各年度ごとに予測を行います。

減価償却計画は、同様の設備構成で事業を継続することを前提に、過去実績の減価償却率を基に予測値を算出します。

※ 減価償却費予測値の計算にあたって、各期中の設備投資分を半分にしているのは、期中取得分を簡便的に6ヵ月経過時点で取得したと仮定して平均化していることによります。

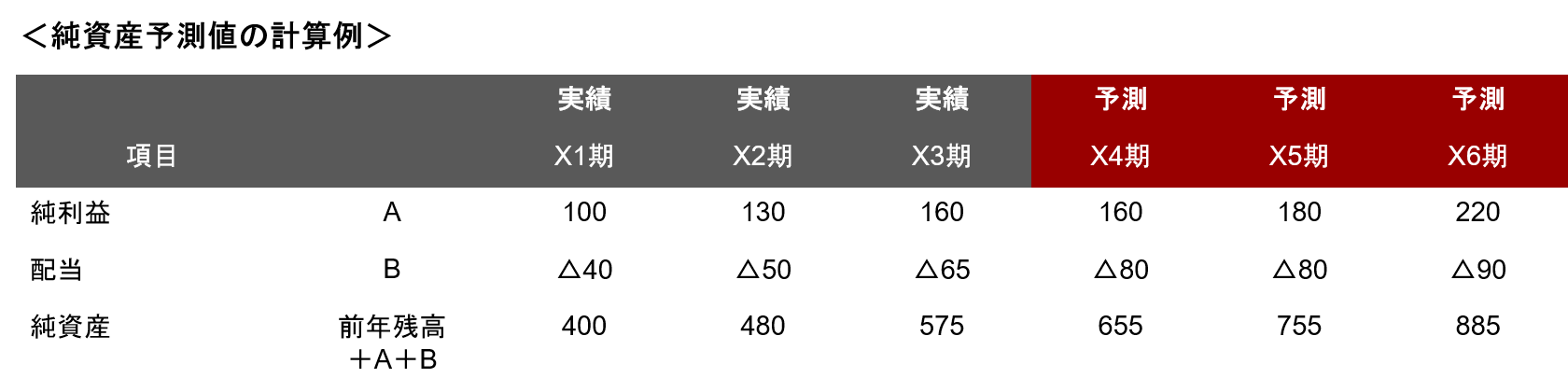

純資産

純資産は、純利益分増加し、配当分減少するため、これらを調整することで将来予測値を算定します。

配当額は、過去の実績配当率や将来の配当方針から予測値を策定します。

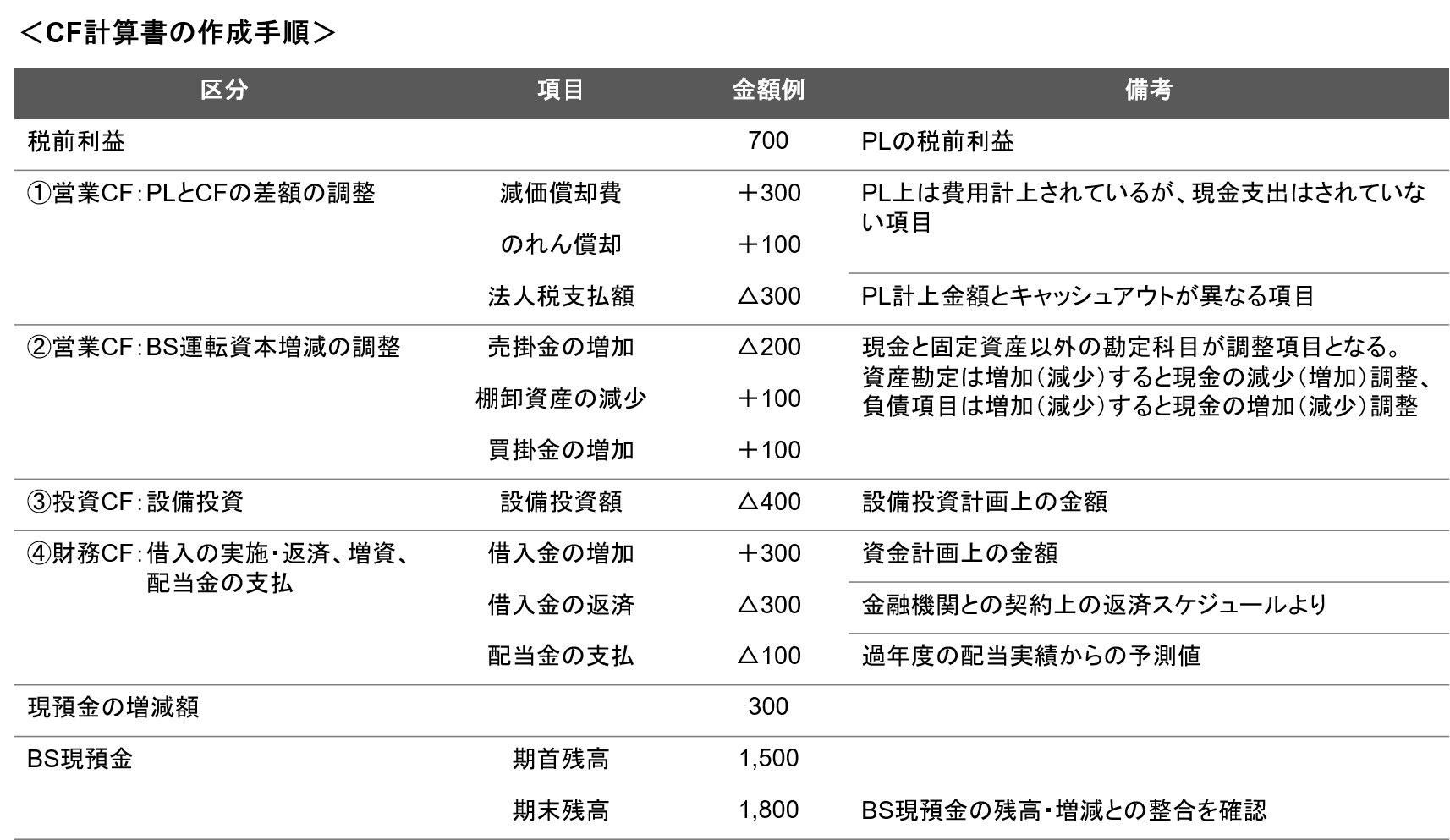

CFの予測

CF計算書は、PLの税前利益をスタートに、①営業CF:PLとCFの差額の調整、②営業CF:BS運転資本増減の調整、③投資CF:設備投資、④財務CF:借入の実施・返済、増資、配当金の支払を考慮して作成します。

上記手順で計算したCF計算書の期末現預金残高をBSに当てはめたときに、貸借が一致しない場合は、計算に誤りがある可能性があるため、最後にBS残高との整合性チェックが必要となります。

まとめ

予測財務諸表は、PLのみを作成するケースが多いですが、売手の立場でのM&Aを検討する場合には、買手に対する情報提供を目的に財務三表(BS・PL・CF)の予測値を準備しておくことが望ましいと言えます。

具体的には、DCF法による評価のため、買収後の必要資金の分析、各種経営指標の算定など、買手にとっては重要な情報を整理するにあたって、財務三表が整えられている方が望ましい場合が多くあります。

さらに、場合によっては、将来情報の提供を行うことで前向きな見通しが買手に評価されることや、そのような予測値の策定を行える財務面の能力があることがプラスに評価される可能性もあります。

そのため、もし会社や事業の譲渡を検討されている場合であれば、簡便的な予測や前提計算を含む将来数値であってもまずは予測財務諸表の作成を事前準備として作成することをおすすめします。

弊社では、売手の依頼者様に対して、譲渡の事前準備からサポートさせていただくことが可能です。

一般的に難易度が高いとされる一部事業の譲渡であっても豊富な支援経験を有しているため、予測財務諸表の作成、契約交渉、その他各種論点整理をフルスコープで支援させていただきますので、ご不明点等がありましたらまずはお気軽にご相談ください。

LINE無料相談受付中!

S&Gパートナーズ株式会社はLINE公式アカウントを開設しています。

以下のQRコードを読み取っていただくか「友だち追加」ボタンを押していただくことで、お気軽に無料でご相談いただけます!

この記事を書いたのは

S&Gパートナーズ株式会社

代表取締役

税理士・公認会計士

有限責任監査法人トーマツでの勤務の後、M&AブティックファームおよびデロイトトーマツファイナンシャルアドバイザリーでのM&Aアドバイザリー経験を経てS&Gパートナーズ株式会社および志村俊光税理士・公認会計事務所を設立。

M&Aアドバイザリー業務・財務デューディリジェンス・企業価値評価業務の経験と会計プロフェッショナルとしての知識を活かし、会計・税務の高い専門性を要するM&A取引のアドバイスを得意とする。

税理士登録番号: 144964

公認会計士登録番号: 32131