株式譲渡契約(SPA)のポイントとは?買手・売手の義務の決め方や補償のメカニズムを説明(後編)

株式譲渡の実行にあたっては、売手と買手との間で株式譲渡契約(Share Purchase Agreement: SPA)を締結します。

本稿は、前編・後編に分けて、株式譲渡契約書の基本的構造と各条項の役割を解説します。

本稿では後編として、株式譲渡契約書における補償条項と、株式譲渡契約書に定められる事項の違反があった場合の契約書上の処置について解説します。

(前編の株式譲渡契約書の基本的構造についてはこちら)

目次

株式譲渡契約の構成

株式譲渡契約書の詳細な内容は個別の案件毎に全て異なりますが、構成は以下のように一定程度共通しています。

・ 前文

・ 定義

・ 譲渡対象となる株式と譲渡価格

- 譲渡対象の株式数・割合

- 譲渡価格

- 価格調整

・ クロージング

- クロージング日

- クロージング手続

・ クロージングの前提条件

- 売手の義務に関する前提条件

- 買手の義務に関する前提条件

・ 表明保証

- 売手による表明保証

- 買手による表明保証

・ クロージングまでの誓約事項

- 売手のクロージングまでの義務

- 買手のクロージングまでの義務

・ クロージング後の誓約事項

- 売手のクロージング後の義務

- 買手のクロージング後の義務

・ 補償

・ 解除

・ 一般条項

太字でハイライトしている条項が、本稿の解説に関連する部分であり、各条項の違反がM&A取引に与える影響は株式譲渡契約書上により明確に定められることになります。

契約交渉時においては、これらの条項を中心に、買手および売手双方の利害を調整しながら、丁寧に協議をしながら文書化を行っていくことになります。

補償条項

補償条項とは

補償条項とは、契約当事者が表明保証や誓約事項に違反した場合、それにより相手方当事者が受けた損害を金銭的に補償することを定める条項を言います。

DD等で識別したリスク項目について、その事象が顕在化し損失が発生した場合には、一定の金額まで当該損失を売手が金銭補償する仕組みとして機能し、株式譲渡契約書上は、主に買手のプロテクションとしての役割を持ちます。

補償は、金額上限や期限を株式譲渡契約書上で定める場合が通常であり、これらの条件は契約交渉における重要なポイントとなります。

補償条項は、不確実性のある事項から生じる潜在的なリスクに対する金銭的な手当に関する取り決めであるため、契約交渉上は譲渡価格とのセットで協議することが重要です。

補償の限定

補償条項は株式譲渡契約書の各条項に違反があった場合に契約当事者を保護する目的で規定されるものですが、株式譲渡契約書では一方当事者が巨額の損害賠償責任を負担することを回避するために、損害賠償の金額・期限について限定を行うことが通常です。

- 補償金額の上限

– 定額で定める場合もあるが、取引価格の一定割合で定める場合が多い

– 取引価格に対する割合で定める場合には、取引価格の10~50%が一般的。場合によっては取引価格の100%という事例もある(交渉力や他の条項とのバランスによる) - 補償金額の下限

– 損害賠償額が一定の金額に達して初めて損害賠償請求を可能とする下限の設定(少額の損害賠償請求の煩雑さを回避することが目的)

– 下限の設定方法

・1件あたり個別損害額を基準に定めるものと累積損害額を基準に定める方法

・個別損害と累積損害とで二重に下限を定める方法

・損害額が下限に達した場合に、全損害を補償の範囲とする方法と下限を超える部分のみを補償の範囲とする方法 - 期限

– 補償義務を負う可能性のある当事者が長期間不安定な状態に置かれることを回避するために設けられる

– 損害賠償請求を可能とする期間は通常クロージング後6ヵ月~2年間程度とすることが多く、最長で3年間・最短で3ヵ月程度(期限の設定についても金額上限と同様、交渉力や他の条項とのバランスが関わる)

– 「最低でも1事業年度が回るまで」もしくは「年度の決算を迎えるまで」というのは買手側ではよくある要望(一通りの決算処理を経験しなければ、損失発生のリスクがあるか見極めることができないという考え方)

特別補償

補償には通常規定される通常のものの他に、株式譲渡契約書締結時点で両当事者が認識している個別の問題点について、通常の補償とは異なる特別の補償条項を規定する場合があります。

それを「特別補償」と呼び、個別・具体的なリスク要因のうち、通常の補償ではカバーしきれない重要なものについて、金額上限・期間制限を通常の補償よりも広い範囲で規定することがあります。

特別補償として損害賠償請求を可能とするかどうかは、契約当事者間の交渉事項となりますが、両者が認識している重要性の高い事項については、金額の上限や期間制限を明示的にはずす取り決めも契約書上では可能です。

(例: DDで開示した情報で、売手・買手の双方が認識している事項のうち、表明保証からカーブアウトされたものに関連して生じた損害、過年度の税務申告における重大な課税リスク、製造物責任、土壌汚染等の環境問題、未払賃金、係争中の訴訟等、損害額が大きくなるおそれがある事項)

補償金額や期限に関して一般の補償条項よりも広範囲で設定する内容であるため、金銭補償の可能性は高まりますが、その分リスクが顕在化する可能性が高い事項に限られることが通常であり、現実には売手にとっては受入が難しいケースも多くあります。

解除条項

株式譲渡契約書では、相手方の表明保証や誓約事項への違反が発生した場合に、契約を解除することにより、自らを契約上の義務から解放する規定を置くことが一般的です。

これを契約の解除と言いますが、解除が可能な期間は、株式譲渡契約書の締結日からクロージングが実行されるまでの期間であることが通常です。

M&Aの契約では、クロージング実行後は解除権を行使することができないと規定されることが基本となります(いったん支配が移転した後の巻き戻しは現実的ではないため)。

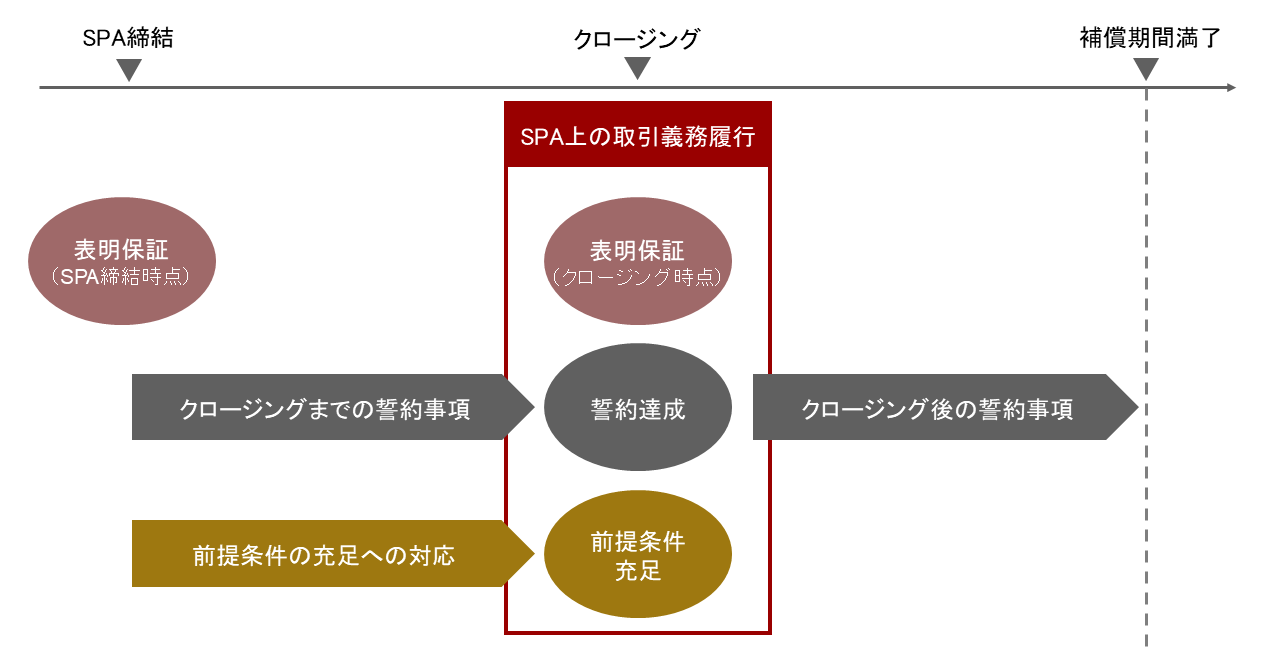

クロージングまでのプロセスと株式譲渡契約の効力

株式譲渡契約書における各条文について、前編および本稿のこれまでで説明してきました。

以下では、各条文で違反が起こった場合に契約上どのような着地をしていくかについて解説をします。

株式譲渡契約書締結以降において、取引の実行(クロージング)までに契約当事者間で充たすもしくはモニタリングを行う条項には、主に以下があります。

・表明保証:株式譲渡契約書締結時点またはクロージング時点における事実や権利義務の存在・不存在を表明し、その内容が真実かつ正確であることを保証

・誓約事項:各当事者の株式譲渡契約書締結日以降の行為に係る義務(契約締結からクロージングまでの期間・クロージング日後の義務に分けて規定)

・前提条件:クロージング(株式の受け渡しと代金の支払)の義務が成立するまでに充たす必要がある条件

株式譲渡契約の交渉期間においては、これらの内容をどのように両者間で決めるかが、譲渡価格の交渉と併せて主要な協議事項となり、契約締結後は、これらの事項を遵守ないし条件達成を目指していきます。

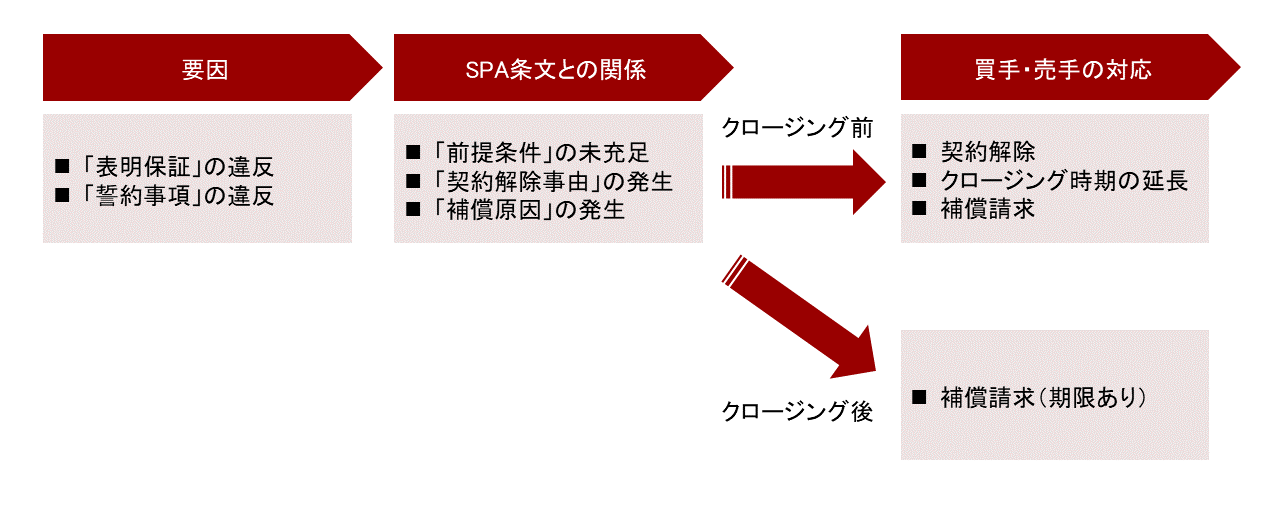

表明保証・誓約事項への違反があった場合の責任構造

一方当事者に表明保証または誓約事項の違反があった場合、株式譲渡契約書の条項に関連させ、理論上は以下のいずれかによって帰結させます。

・クロージング前提条件の未充足(通常は重要性が高い事項の場合)

・契約解除(通常は重要性が高い事項の場合)

・補償条項に基づく損害賠償請求

・(重要性が低い場合は特段の手当なし)

クロージング前に表明保証違反やクロージング後の誓約事項違反があった場合には、重要性に応じて契約解除(前提条件未充足または重要な契約違反として)とするか、クロージング時期を延長(場合によっては契約条件の再交渉)するか、補償条項による金銭的な損害賠償請求を行う手段が考えられます。前提条件を充たさないとするような違反は、通常は重要なものに限られ、株式譲渡契約上は何がそれに該当するかは明確に記載します。

これに対して、クロージング後において株式譲渡契約の違反があった場合は、前述のとおり、基本的にはM&A取引の取り消しはできず、補償請求が救済手段となります。

クロージング前提条件のポイント

株式譲渡契約書に規定される前提条件が充足される場合のみM&A取引を実行する義務が生じることになるため、前提条件の設定は買手にとって非常に強力なリスク削減策となります。

- 前提条件を充足しない場合の取り得る選択肢

① 相手方の条件不充足について、前提条件を放棄することによって譲渡を実行

② 前提条件の不充足を理由として、譲渡価格・契約条件の再交渉

③ 株式譲渡契約を解除し破談とする

買手の立場では、広範な前提条件を定めるとともに、MAC条項(重大な悪影響がある場合における取引中止)やキャッチオールの条項であらゆる事象を補足できるような条件とし、究極的には前提条件を充たさないことにしてリスクを避ける要請があります。

一方で、売手の立場では、前提条件の内容を明確化・限定し、取引の確実性を高める要請があります。

取引の安定性を確保しつつも、重要なリスクには対応できる内容にしなければ買手のリスク回避が十分に行えず、交渉上はバランスを図るのが非常に難しい論点となります。

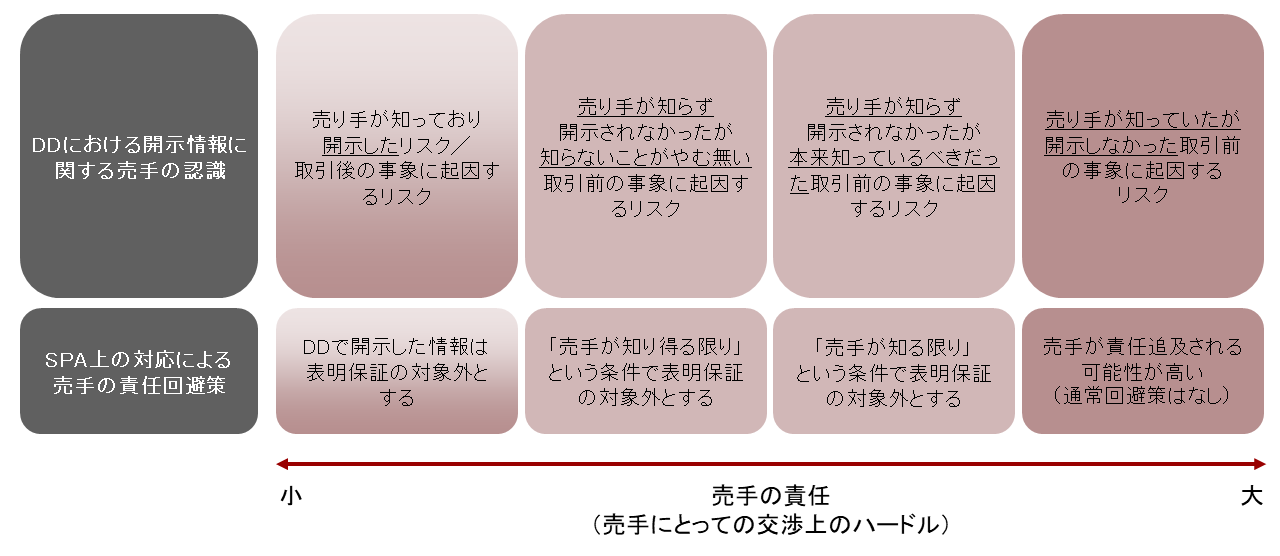

表明保証からの除外事項

表明保証には、上記のようにその違反があった場合には、契約解除や損害賠償請求につなげる効果を持たせるため、全ての情報について売手に責任を負わせると、売手にとって負担が過多となってしまいます。

そのため、売手の認識する情報や、DDにおいて開示した情報等に関して、一定の例外規定が置かれることが多いです。

- 売手の認識に関する限定

「売手が知る限り」:実際に認識しているかどうかだけを問題とする(認識するための努力をしていないことは責任追及しない)

「売手が知り得る限り」:実際に認識していなくとも、合理的な努力をすれば認識できたはずの情報については、表明保証の対象となる

※ 売手の代表取締役、役員、従業員等のうち、どの範囲の者が知っていれば「売手の認識」があったとするかを規定するケースもあります。 - 開示情報の表明保証からの除外

DDで開示した情報は、買手もそれを承知した上で取引検討を継続するものとして、表明保証の対象外とするケースがあります。

DDで開示して買手が理解している内容をそのまま表明保証の対象にしてしまうと、売手にとっては、過度の責任負担となるため、開示情報に含まれる事象から生じた損害は表明保証の対象から外すという対応が取られることがあります。

DD期間において開示された情報については表明保証の対象から外すことが多いため、間接的にDDにおける売手の情報開示を促進する効果があると言えます(売手は開示することで将来問題が顕在化したときに対抗できるため、積極的に開示を行うことが望ましい)。

株式譲渡契約におけるリスク対応策

これまでに説明してきた内容をまとめると、買手側から見た株式譲渡契約書上の規定方法は、株式譲渡取引から生じるリスク緩和度の高い順から以下のとおりと言えます。

| SPA上の条項の規定方法 | 効果 |

| 前提条件 + 誓約事項 | クロージング前に一定の行為を義務付け、達成できない場合は契約解除 |

| 特別補償 | 個別の事項について一般の補償条項よりも広範囲で損害賠償義務を負わせる |

| 誓約事項 + 一般補償 | クロージング前に一定の行為を義務付け、リスクが顕在化したら補償の枠組みで損害賠償請求 |

| 表明保証 + 一般補償 | 表明保証違反の結果、リスクが顕在化したら補償の枠組みで損害賠償請求 |

上記のような枠組みがあるものの、前編でも触れたとおり、M&Aの買手と売手は、譲渡価格や条件に関して基本的に相反する希望を持っているため、一方的にどちらかの主張を通そうとするのではなく、交渉をして現実的な範囲で両者の合意点となる落としどころを見つけていくことが重要となります。

まとめ

M&Aの契約は、企業の買収前後の様々な事象に関する利害を想定して理論的に構成されており、各条文の定義の厳密性が求められることから複雑で文章量も多くなります。

また、買手はなるべく不利益を被らず、かつ買収後の事業を円滑に運営していくため、最終契約書で正当な権利を主張していきたいという意向がある一方、売手はなるべく取引の実行確度を高めるとともに、株式売却後における買手からの責任転嫁を防ぎたいという意向を持つことが通常です。

これらの利害関係を調整し、株式譲渡契約締結およびその後のクロージングを達成することは、実際に難しいことであり、両当事者にとって理想から離れてしまう部分は必ず存在します。

それらの事項については交渉で妥協点を探り、契約書上明示することが必要となり、慎重な検討・交渉・文書化には豊富な知識を有する専門家の関与が有効な場合があります。

当社でも、買手・売手の双方の立場の依頼者様に対して、契約交渉や契約のドラフティングを含め、全般的なサポートをしております。また、株式譲渡契約書の一般的なひな形等も有しておりますので、まずはお気軽にご相談ください。

SPA関連記事

LINE無料相談受付中!

S&Gパートナーズ株式会社はLINE公式アカウントを開設しました。

以下のQRコードを読み取っていただくか「友だち追加」ボタンを押していただくことで、お気軽に無料でご相談いただけます!

この記事を書いたのは

S&Gパートナーズ株式会社

代表取締役

税理士・公認会計士

有限責任監査法人トーマツでの勤務の後、M&AブティックファームおよびデロイトトーマツファイナンシャルアドバイザリーでのM&Aアドバイザリー経験を経てS&Gパートナーズ株式会社および志村俊光税理士・公認会計事務所を設立。

M&Aアドバイザリー業務・財務デューディリジェンス・企業価値評価業務の経験と会計プロフェッショナルとしての知識を活かし、会計・税務の高い専門性を要するM&A取引のアドバイスを得意とする。

税理士登録番号: 144964

公認会計士登録番号: 32131