税務デュー・ディリジェンス(DD)のポイント/主要論点は?経験豊富な税理士が解説します!

デュー・ディリジェンス(DD)は、M&Aの実行にあたって譲渡対象に潜むリスクの識別および必要な対策を講じるプロセスであり、非常に重要です。

その中で、税務DDは税金の申告や納付に係るリスクに着目した調査手続であり、主に過去の租税債務を識別するプロセスを言います。

税務DDを十分に実施するには、法人税法や消費税法等を中心とする幅広い税金の知識や、場合によっては国際課税のルールなど、多くの関連論点に精通していることが必要であり、専門家である税理士や税理士法人に業務を委託することが望ましい分野とされています。

本稿では、税務DDの実施にあたって、一般的に重要と考えられる調査項目や主なポイントについて解説します。

DDの全体観・一般論についてはコチラをご参照ください。

目次

M&AプロセスにおけるDDの位置付け

DDは、M&Aプロセスにおける各ステップ、すなわち、企業価値評価、ストラクチャー決定、最終契約交渉、買収後統合(PMI: Post Merger Integration)に、その調査によって識別された事項を反映して、M&Aの実施におけるリスクを回避ないし軽減するために行われます。

DDは調査を実施して終わりではなく、リスク要因の影響度の分析と、それぞれに対する対応策を検討することまでをセットで検討することが必要です。

案件によっては、識別したリスクへの対応を検討した結果、M&A取引を中止するという判断がなされることもあります。

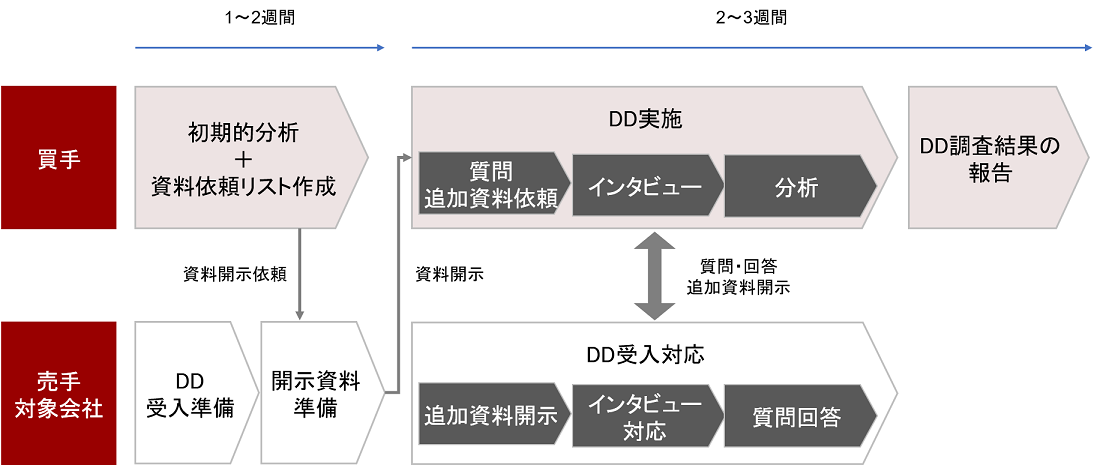

DDにおいては、M&Aの売手や対象会社による受入れへの協力や情報開示が必須となります。

ここで、DDにおいて開示されるのは譲渡対象となる会社や事業に関する機密情報であるため、売手および対象会社から十分な協力を得るためには、買手による誠実な協議姿勢や案件実行に対する一定のコミットメントを示すことが前提となるため、通常は基本合意が行われた後の案件中盤で実施することになります。

税務DDのスコープ

税務DDとは、対象会社の過去の税金申告や納付状況、組織再編や関連当事者取引における税金の計算・納税が適切に行われているかの調査を指し、M&Aにあたって買手がそれらの債務を負担するリスクの有無を識別することが主な役割です。

実際に税務調査等によって識別され顕在化している課税リスクのみではなく、税法や制度の適用誤りに起因して将来の課税が生じ得る潜在債務の有無についても調査対象となります。

|

スコープ |

一般的な取り扱い |

|

調査対象 |

対象会社の税務申告書および関連書類が調査対象 対象会社に子会社や関連会社がある場合、重要性を踏まえて調査対象を選定する 事業譲渡のスキームの場合では、税務関係は譲渡元の会社からは切り離されるため、調査スコープは限られる |

|

対象事業年度 |

直近事業年度を含む過去3年間程度を対象とすることが一般的 また、進行期における税務上の観点で重要な新規取引や届出等については、関連書類等の調査を実施 |

|

専門家 |

税理士や税理士法人が委託先となる それらの専門家による業務は、通常は税務DDの実施結果のレポートまでが業務範囲とされ、企業価値評価や契約交渉等へのアドバイスは含まないことが多い |

|

調査期間 |

詳細に実施する場合には、調査およびレポーティングで2~3週間程度を要する 案件規模およびスケジュールによっては、土日2日間のみや1週間程度で集中的に実施する場合もある |

税務DDの実施手続

税務DDの主な実施手続としては、資料の閲覧、経営者・実務担当者へのインタビュー、それら情報の分析が含まれます。

税務DDの実施期間は、通常2~3週間とされ、この期間において、売手と買手との間で情報開示やインタビュー、それらに基づく質問・回答のやり取りが行われます。

インタビューは、必要に応じて経営者の他、経理や税務の担当者に対して行うこともありますが、M&A取引の存在は極秘情報であるため、情報共有の範囲は売手や対象会社の中でも通常は役職者等のみに限られます。

そのため、実務担当者への協力を要請する場合は、従業員の反応や情報漏洩の可能性に気を配りつつ、情報共有の可否は慎重な判断が必要となります。

税務DDの主要調査項目

税務DDにおける重要な調査項目や業務範囲は、案件の特性によりそれぞれ異なるものの、M&A取引の実行におけるリスク項目の識別には一般的な調査要点が存在します。

案件のスキームや対象会社の事業内容・規模等によってカスタマイズは必要なものの、その前提として、税務DDの一般的な調査項目を理解することは、実際に税務DDを実施する際には有用であると言えます。

税務DDでは主に以下の項目に焦点を当て、調査を実施します。

- 過去の税金申告が適切であったか

- 申告に基づき適切に納税が行われているか

- 過去の組織再編取引において適切に税務処理が行われているか

- 買収後に重要な課税関係が生じる可能性があるか

- 繰越欠損金の発生状況および買収後に利用可能であるか

- 関連当事者間取引に関連する税務を適切に処理しているか

- 国際課税に関する論点(移転価格税制、タックスヘイブン税制等)

税務DDの分析の視点

過去からの申告・納税状況

税務DDの大きな目的のひとつに過去からの税務申告および納税を適切に行っているかという点があります。

過去の税務申告において、税金計算の基となる収益・経費処理が適切に行われているか、別表4の加減算項目が適切に行われているか等を確認します。

これに付随して、繰越欠損金が生じている場合は、その利用状況や買収後におけるの利用可能性を検討します。

また、税務コンプライアンス手続の準拠という観点で、計算された税額を期限内に適切に納付されているかについて確認します。

潜在的な課税リスクの識別

税務DDでは、過去の申告書に含まれる課税リスクのみではなく、対象会社の買収後における潜在的な税務リスクを識別することも重要です。

例えば、貸借対照表に計上される未払法人税等や繰延税金資産の内容把握、資産に係る含み損益の識別、新規の取引に係る課税関係、税制改正の影響分析などが挙げられます。

組織再編等の非経常的取引に係る税務処理

対象会社が過去に組織再編等の非経常的な取引を行っている場合、中には難しい税務判断や解釈が含まれるものについて、意図せず税務処理を誤ってしまうケースがあります。

そのため、過去において、発生頻度や取引金額の観点から特殊な取引を識別し、税務処理の適用状況を個別に確認することが、税務DDの重要な手続です。

また、中小企業のM&Aにおいては、対象会社とオーナー一族との間の株式売買を含む取引がある場合、その取引の妥当性や価格が実態や時価と比べて妥当な水準であるか検討します。

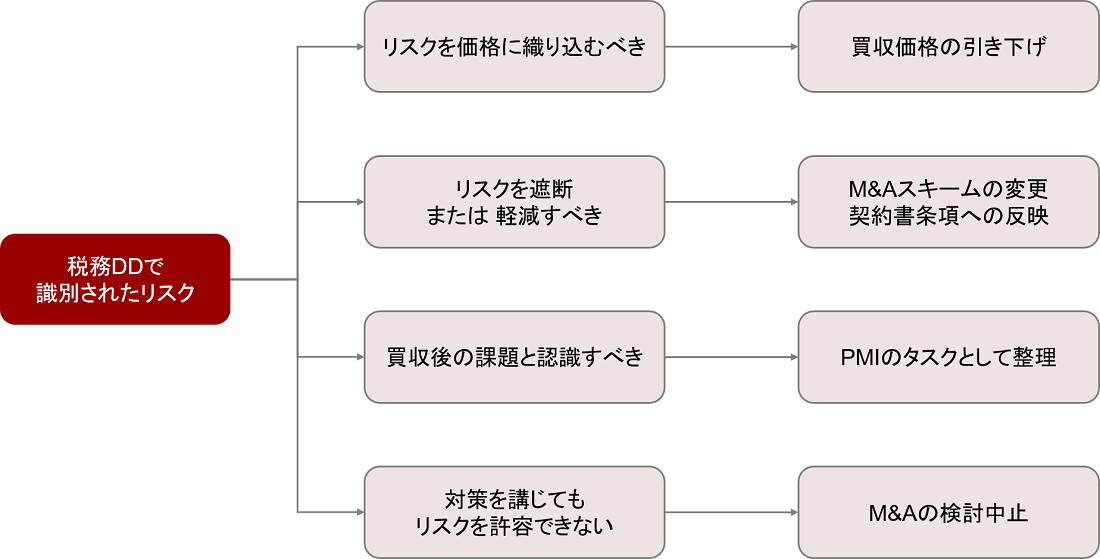

税務DDの発見事項の利用

税務DDで識別したリスクへの対応は、買収価格への反映、M&Aスキームの変更、最終契約書の条項への反映、PMI計画への反映が考えられ、以下図のようにまとめられます。

企業価値評価への反映

税務DDにおいて発見した以下のような項目を、企業価値評価に用いる基礎数値として使用することで、最終的な買収提示価格の検討に利用します。

– 識別された未認識の税金費用を利益数値に調整

– 識別された租税債務をネットデットに調整

– 企業価値評価に適用する実効税率の見直し

– 繰越欠損金の利用による節税効果を将来キャッシュフローに反映

– その他の税金関連費用や節税効果を将来キャッシュフローに反映

税務DDで得られたこれら項目に係る分析結果を反映し、調整後の営業利益・EBITDA・ネットデット・運転資本・設備投資等の金額を用いて、DCF法、マルチプル法、時価純資産法等の手法により、価値分析をアップデートします。

企業価値評価の基礎知識に関してはコチラ

契約書条項への反映

税務DDにおける発見事項は、最終契約書のうち、前提条件、表明保証、誓約事項、補償条項に密接に関連します。

企業価値評価への調整対象としない発見事項のうち、重要度に応じて、経済的な効果を考えながら譲渡契約に落とし込んでいきます。

|

最終契約書の条項 |

論点 |

|

前提条件 |

税務DDの結果に関しては直接のクロージング前提条件とするより、表明保証や誓約事項の違反として間接的に織り込まれることが多い |

|

表明保証 |

開示情報の正確性、組織再編行為等の重要事項の網羅的開示 |

|

誓約事項 |

税務コンプライアンス遵守体制の是正措置 |

|

補償条項 |

表明保証や誓約事項に違反した場合の金銭的補償 リスクの顕在化の可能性が高く、金額的重要性が大きい潜在的な租税債務がある場合には、特別補償の適用を検討 |

株式譲渡契約(SPA)の基礎知識についてはコチラ

M&Aスキームの変更

税務DDにおいて識別したリスクが大きく、その状態のままM&Aを実行することができないと判断する場合は、スキームを変更することによって、法的な観点でそれらのリスクを排除ないし軽減できる場合があります。

例えば、株式譲渡のスキームにおいて、対象会社が有する重要な租税債務を引継いでしまうリスクがあり、当該リスクを許容できないという状況であれば、事業譲渡のスキームへの変更を検討し、当該債務の引継ぎを回避するといった手段はよくあります。

当然、スキームを変更することに関する対象の交渉は、売手と買手との間で必要になりますが、両者にとって、リスクを許容できず破談になるより好ましいという場合もあるため、重要な検討論点となります。

M&Aスキームの基礎についてはコチラ

PMI検討への活用

M&A実施後に経営統合がうまくいかず、失敗に終わってしまう理由の一つに、DDで網羅的にリスクが識別できなかった または リスクに適切に対応できなかったことにより、思わぬ落とし穴があったという点があります。

典型的な事例

- 重要な潜在的租税債務の存在が見抜けず、買収後に多額の損害が発生

- 税務に関する管理体制が整っておらず、人員を採用することで想定外の人件費が発生

- 進行期において新たに発生した取引について、適切な税務処理の確認が不十分であり、課税リスクが生じる 等

PMIへの対応は税務DDに限った話ではないですが、DDの段階において、これらのリスクの予兆を識別し、十分な対策を取ることが重要です。

DDの期間中や交渉実施中は、売手・買手ともに忙しくなり、PMIのことを考えている余裕がないという状況もありますが、将来を見据えた検討というのも早めの段階で着手することが望ましいと言えます。

まとめ

税務DDの重点調査項目は、案件の性質によって異なるものですが、一般的な論点や検討の視点を知っておくことは、DDの効果的・効率的な実施のために役に立ちます。

M&Aに関する情報の機密性の観点から、売手や対象会社がDDに掛けられるリソースや労力には制限があるため、調査項目を重点に絞りつつ、その中で可能な限り網羅的にリスクを見つけることが、望ましいDDの調査方法と言えます。

それには、M&Aプロセスにおける税務DDの位置付けおよび基本的なプラクティスを理解することが有用であり、多くのケースでは、税理士や税理士法人といった専門家を起用することが役立ちますので、ご検討ください。

また、税理士の先生方であっても、税務業務や経営に関するアドバイスを中心とされている方が多く、税務DDを含むM&A関連の業務は、M&A専門のアドバイザーに委託することがM&A全般プロセスをスムーズに進めるためには良い選択となることも多いと考えられます。

当社は、財務・税務DDの個別業務に加え、DDの結果を踏まえた企業価値評価への反映や契約交渉まで、フルスコープで支援させていただくことが可能です。

ご不明点等がありましたら、まずはお気軽にご相談ください。

LINE無料相談受付中!

S&Gパートナーズ株式会社はLINE公式アカウントを開設しました。

以下のQRコードを読み取っていただくか「友だち追加」ボタンを押していただくことで、お気軽に無料でご相談いただけます!

この記事を書いたのは

S&Gパートナーズ株式会社

代表取締役

税理士・公認会計士

有限責任監査法人トーマツでの勤務の後、M&AブティックファームおよびデロイトトーマツファイナンシャルアドバイザリーでのM&Aアドバイザリー経験を経てS&Gパートナーズ株式会社および志村俊光税理士・公認会計事務所を設立。

M&Aアドバイザリー業務・財務デューディリジェンス・企業価値評価業務の経験と会計プロフェッショナルとしての知識を活かし、会計・税務の高い専門性を要するM&A取引のアドバイスを得意とする。

税理士登録番号: 144964

公認会計士登録番号: 32131