財務デュー・ディリジェンス(DD)のポイント/主要論点は?経験豊富な公認会計士が解説します!

デュー・ディリジェンス(DD)は、M&Aにおいて、譲渡価格の決定や契約交渉に向けて、譲渡対象に潜むリスクの有無を調査し、必要な対策を検討する非常に重要なプロセスのことを言います。

その中で、譲渡対象の主に過去の財務諸表に着目した調査が財務DDです。

財務DDを十分に実施するには、会計基準に関する知識や、財務諸表からあらゆるリスクを読み取る会計のリテラシーが必須とされるため、公認会計士や税理士といった会計専門家に業務を委託するケースが多い分野とされています。

本稿では、財務DDの実施にあたって、一般的に重要と考えられる調査項目や主な着眼ポイントを解説します。

DDの全体観・一般論についてはコチラをご参照ください。

目次

M&AプロセスにおけるDDの位置付け

DDは、M&Aプロセスにおける各ステップ、すなわち、企業価値評価、ストラクチャー決定、最終契約交渉、買収後統合(PMI: Post Merger Integration)に、その調査によって識別された事項を反映して、M&Aの実施におけるリスクを回避ないし軽減するために行われます。

DDは調査を実施して終わりではなく、リスク要因の影響度の分析と、それぞれに対する対応策を検討することまでをセットで検討することが必要です。

案件によっては、識別したリスクへの対応を検討した結果、M&A取引を中止するという判断がなされることもあります。

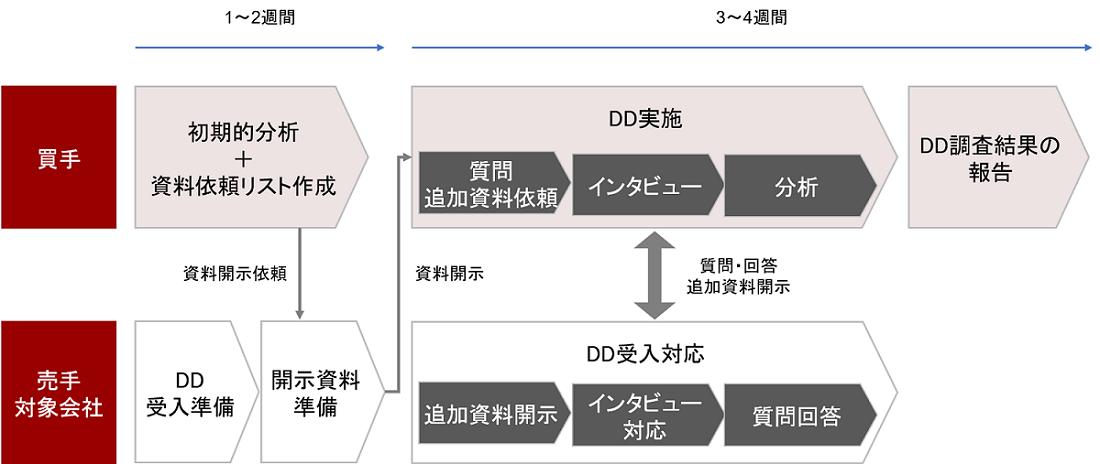

DDにおいては、M&Aの売手や対象会社による受入れへの協力や情報開示が必須となります。

ここで、DDにおいて開示されるのは譲渡対象となる会社や事業に関する機密情報であるため、売手および対象会社から十分な協力を得るためには、買手による誠実な協議姿勢や案件実行に対する一定のコミットメントを示すことが前提となるため、通常は基本合意が行われた後の案件中盤で実施することになります。

財務DDのスコープ

財務DDとは、主に過去の財務諸表に含まれるリスクの識別を行う調査手続です。

実際に財務諸表に計上されている項目に加え、重要な調査項目のひとつとして、簿外債務や潜在債務の有無の確認があります。

また、過去の財務実績数値を基に、事業計画との整合性を確認することも、財務DDの実施目的とされることが多いです。

(事業計画については、市場動向や競合比較等の外部的要因は基本的に考慮せず、対象会社の過去情報から、その連続性の観点で検証を行います。)

|

スコープ |

一般的な取り扱い |

|

調査対象 |

対象会社に子会社や関連会社がある場合、連結ベースで調査するケースや、重要性を踏まえて特定の会社を選定するケースがある 一般的には、損益計算書は連結ベース、貸借対照表は会社単位で分析するケースが多い |

|

対象財務数値 |

過去の財務諸表数値を対象とするのが一般的であるが、事業計画数値を検証対象に含めることもある 年度決算数値に加えて、四半期決算数値や月次試算表数値を利用することもある 損益計算書の分析において管理会計数値を利用することがあるが、財務諸表数値との整合性確認が必要 |

|

対象会計年度 |

直近決算期を含む過去3年間程度を対象とすることが一般的 調査時点が、直近決算日から一定期間経過している場合は、進行期の四半期または月次の実績数値を対象とする 着地見込み数値を対象とすることも考えられる |

|

専門家 |

公認会計士、会計事務所や税理士が委託先となることが多い DDを個別で委託する場合は、通常はDDの実施結果のレポートまでが業務範囲とされ、企業価値評価や契約交渉等へのアドバイスは含まないことが多い |

|

調査期間 |

詳細に実施する場合には、調査およびレポーティングで3~4週間程度を要する 案件規模およびスケジュールによっては、土日2日間のみや1週間程度で集中的に実施する場合もある |

財務DDの実施手続

財務DDの主な実施手続としては、資料の閲覧、経営者・実務担当者へのインタビュー、それら情報の分析が含まれます。

DDの実施期間は、通常3~4週間とされ、この期間において、売手と買手との間で情報開示やインタビュー、それらに基づく質問・回答のやり取りが行われます。

インタビューは、必要に応じて経営者の他、経理・人事・法務等の担当者に対して行うこともありますが、M&A取引の存在は極秘情報であるため、情報共有の範囲は売手や対象会社の中でも通常は役職者等のみに限られます。

そのため、実務担当者への協力を要請する場合は、従業員の反応や情報漏洩の可能性に気を配りつつ、情報共有の可否は慎重な判断が必要となります。

財務DDの主要調査項目

財務DDにおける重要な調査項目や業務範囲は、案件ごとに異なるものの、M&A取引の実行におけるリスク項目の識別には一般的な調査要点が存在します。

案件ごとのカスタマイズは必要なものの、その前提として、財務DDの一般的なプラクティスおよび調査の主要論点を理解することは、実際に財務DDを実施する際には非常に有用であると言えます。

一般的なDDの調査要点として、以下のような項目が挙げられます。

|

DDの要点 |

説明 |

|

|

全般的項目 |

事業の理解 |

財務分析の前提となる事業構造・商流を理解 |

|

経理体制/内部統制 |

買収後の経理処理体制や決算スケジュールについて整理 |

|

|

会計方針 |

対象会社の会計方針を確認し、買収後の会計方針統一に要する情報を整理 |

|

|

損益計算書分析 |

損益構造の理解 |

正常収益力分析の前提として、過去の損益変動要因や費用構造(変動費/固定費)を理解 |

|

正常収益力分析 |

過去の損益実績との整合性の観点で、事業計画数値の検証または損益予測の分析を実施 一般的には正常なEBITDA水準を分析する場合が多い |

|

|

貸借対照表分析 |

運転資本 |

過去の財務実績から将来の正常な運転資本水準を予測するために必要な情報を分析 |

|

設備投資 |

過去の設備投資実績から将来の正常な設備投資水準を予測するために必要な情報を分析 |

|

|

ネットデット |

有利子負債および手元資金について、それらに準ずるもの(デットライクアイテム、キャッシュライクアイテム)を含めて状況を整理 |

|

|

純資産影響分析 |

純資産の時価に引き直した時に、貸借対照表に反映されていない項目および金額的影響を分析 |

|

|

潜在債務 |

簿外債務や潜在債務の有無を検討し、企業価値評価に影響を与えうる事象を把握 (例:予算未達、減損リスク、労働債務、係争中の訴訟から生じる潜在債務 等) |

|

財務DDの分析の視点

損益計算書分析

損益構造の分析や、過去からの損益推移の分析によって、将来の事業計画の蓋然性を検討することが財務DDにおける重要な目的のひとつです。

分析の視点としては、以下の2点が主要なものとなります。

- 過去の損益構造を理解するために、損益ドライバー・変動要因を把握し、事業計画の前提条件との整合性の確認

- 事業計画と同じ目線での正常収益力を把握し、事業計画上の損益との整合性・連続性の検証

■ 損益構造分析

・ 対象会社の損益ドライバーの把握

- 対象会社の事業および商流の理解

- 損益分析の切り口の検討

- 製品別、地域別、顧客別の区分による分析

- 管理会計方法の理解

- 販売数量、販売単価、製造単価の理解

・ 費用構造分析

- 主要費目別分析

- 固定費/変動費分析

・ 市場リスク(物価、為替、特定業界における値上げ・値下げ 等)

■ 損益変動要因の把握

・ 過去に実施したM&Aや組織再編の影響

・ 重要な顧客の喪失の実績および見込み

・ 非経常的要因による損益の発生

■ 正常収益力分析

・ 正常EBITDAの分析

・ 一過性の取引損益の除外

・ 過去のM&A、組織再編の影響の除外

・ 金融商品等の市場価格の変動影響の除外

・ 会計方針の変更や会計処理の誤謬等の影響の除外

■ プロフォーマEBITDAの分析(買収後の状態を想定した対象会社の損益水準)

・ 事業計画における損益構造・前提条件の変化の反映

・ 将来の事業再編計画・事業撤退の影響の反映

・ スタンドアローン項目(対象会社の株主が変わることにより必要な手当および削減可能な費用項目)の反映

これらの要因を加味し、調整後の利益水準を示すことにより、事業計画の分析ひいては株式価値評価の検討材料として使用します。

運転資本分析

運転資本とは、正常な営業活動の中に投下されている資本であり、一般的に、売上債権・棚卸資産・仕入債務・その他流動資産・その他流動負債項目を指します。

将来の一定時点(クロージング時点や事業計画における各事業年度末)における運転資本水準の予測値を分析する目的で、過年度の運転資本について、財務数値と取引量などの関係から推測を行います。

また、価格調整条項を最終契約に含める場合は、価値評価の基準となる運転資本残高の情報提供のため、財務DDでの分析結果が用いられます。

具体的には、契約締結日付近における運転資本残高とクロージング時点における運転資本残高の差額が、価格調整の金額として用いられることが多いです。

分析の視点としては、以下が挙げられます。

- 回転期間をゆがめている非経常的・臨時的な要因の有無

- 運転資本に含める範囲(その他流動資産・その他流動負債に含める項目は、売上高や仕入高と相関関係があるかどうか)

■運転資本の構造の理解

・主要得意先に対する売掛金の回収期間や、主要仕入先に対する買掛金の支払期間を契約条件や取引実績から確認

・棚卸資産の正常残高は売上の何ヵ月分に相当するかの確認

・その他の人件費・経費の支払のタイミングの確認

設備投資分析

過去の設備投資実績を分析することにより、将来における設備投資の周期や各年度における必要見込額を推定することが、設備投資分析の主な目的です。

分析の視点としては、以下が挙げられます。

- 対象会社の重要な保有設備に関する保守・改良投資のサイクルの理解

- 今後の事業成長の計画とそれに見合う設備投資の必要額を生産キャパシティなどから分析

- 損益計算書に費用計上されている費目と設備投資の関係の把握

■ 設備投資の構造の理解

・現状の事業遂行を維持するための投資と、事業を拡大するための投資は性質が異なる。事業計画上もその観点から検討する必要がある

- 更新投資の計画水準が、過年度の実績と比べて過少となっていないか

- 過去の成長投資と事業拡大の関係を理解し、計画上の成長投資が将来の事業成長に必要な投資を含んでいるか

・事業拡大や保守を目的とするもの以外の設備投資(効率化投資等)の存在も考慮

・本来費用処理すべきメンテナンス費用を設備投資として計上している場合があり、その場合は、収益力分析の観点からも留意が必要(必要に応じて調整の上分析)

ネットデット分析

ネットデット(Net Debt)とは、貸借対照表における有利子負債残高と現金及び現金同等物残高との差額を意味し、株式価値を算定するうえで、調整すべきネットデット(デットライクアイテム、キャッシュライクアイテムを含む)について整理することが、財務DDの目的のひとつです。

分析の視点としては、以下があります。

- デット(有利子負債)に分類される項目

- 貸借対照表に含まれている各勘定科目を、運転資本と考えるか、ネットデットと考えるか

- 簿価ではなく、実際のキャッシュに与える影響

■ 決算書ベースの純有利子負債

・有利子負債

- 借入金

- 社債

- リース債務

・現金および現金同等物

- 現金預金

- 売買目的有価証券

■ デットライクアイテム(性質上、有利子負債と区分すべき項目)

・運転資本には含まれない未払金(設備投資関連、未払配当金等)

・退職給付引当金・役員退職慰労引当金

・その他非事業関連引当金(係争、リストラ引当金など)

・資産除去債務

・非支配株主持分

・偶発債務、簿外債務 等

その他純資産への影響項目の分析

対象会社の貸借対照表に計上されている項目に加え、買収後の財務諸表に与える影響の分析も財務DDのスコープに含まれます。

具体的には以下のような事項が分析対象となります。

・買収後ののれんの計上額および償却額の分析

・重要な簿外債務、潜在債務、減損リスク等の有無の把握

・貸借対照表において、簿価と時価との差額が生じている項目の把握(コストアプローチによる株式価値評価に関する情報提供)

財務DDの発見事項の利用

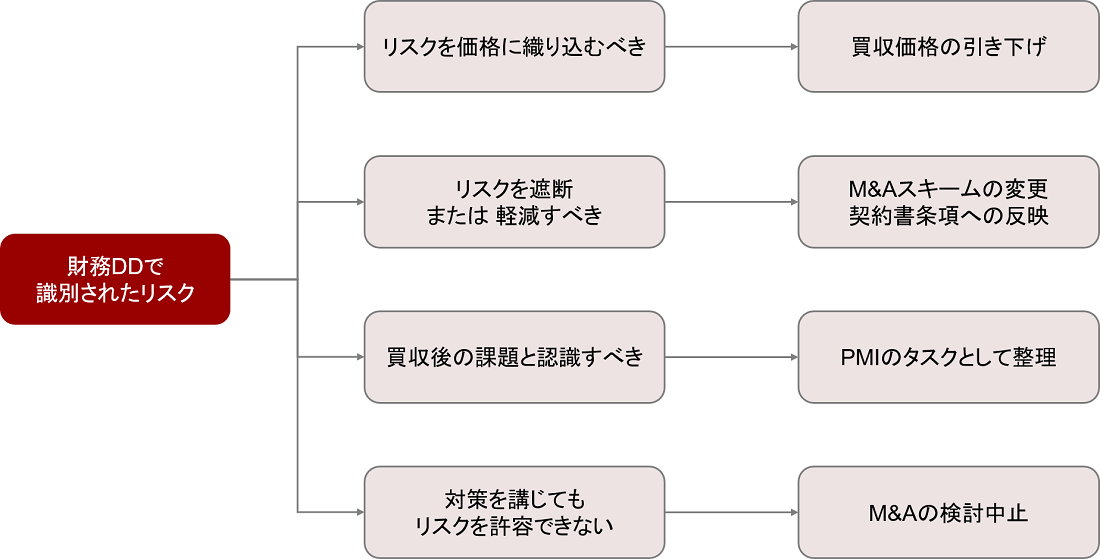

財務DDで識別したリスクへの対応は、買収価格への反映、M&Aスキームの変更、最終契約書の条項への反映、PMI計画への反映が考えられ、以下図のようにまとめられます。

企業価値評価への反映

財務DDにおいて発見した以下の項目を、企業価値評価に用いる基礎数値として使用することで、最終的な買収提示価格の検討に利用します。

– 正常収益力の把握

– ネットデットの調整

– 運転資本の適正水準検証

– 過年度からの設備投資実績を基にした設備投資の周期・金額の分析

具体的には、売手から提示された財務実績や事業計画数値に対して、財務DDで得られたこれら項目に係る分析結果を反映し、調整後の営業利益・EBITDA・ネットデット・運転資本・設備投資等の金額を用いて、DCF法、マルチプル法、時価純資産法等の手法により、価値分析をアップデートします。

企業価値評価の基礎についてはコチラ

契約書条項への反映

財務DDにおける発見事項は、最終契約書のうち、前提条件、表明保証、誓約事項、補償条項に密接に関連します。

企業価値評価への調整対象としない発見事項のうち、重要度に応じて、経済的な効果を考えながら譲渡契約に落とし込んでいきます。

|

最終契約書の条項 |

論点 |

|

前提条件 |

DDで識別したリスクのうち、特に重要なものに対しては、M&A取引完了までに適切な対応がなされることを前提条件として織り込むことで、仮に対応がなされない場合はM&A取引を中止することができる。 |

|

表明保証 |

DDで開示された情報について、事実とは異なることが判明した場合に、売手に対して責任追及ができる規定を定める。 |

|

誓約事項 |

DDで識別した、事業運営に関連する不備について、売手がクロージングまでに是正することを義務付ける(必要な許認可の取得、内部管理体制の是正、必要なリスク軽減措置等) |

|

補償条項 |

表明保証や誓約事項に違反した場合の金銭的補償を設定。 |

株式譲渡契約(SPA)の基礎知識についてはコチラ

M&Aスキームの変更

財務DDにおいて識別したリスクが大きく、その状態のままM&Aを実行することができないと判断する場合は、スキームを変更することによって、法的な観点でそれらのリスクを排除ないし軽減できる場合があります。

例えば、株式譲渡のスキームにおいて、簿外債務を引継いでしまうリスクがあり、当該リスクを許容できないという状況であれば、事業譲渡のスキームへの変更を検討し、必要な譲渡範囲について交渉を行うといったケースはよくあります。

当然、スキームを変更することに関する対象の交渉は、売手と買手との間で必要になりますが、両者にとって、リスクを許容できず破談になるより好ましいという場合もあるため、重要な検討論点となります。

M&Aスキームの基礎についてはコチラ

PMI検討への活用

M&A実施後に経営統合がうまくいかずM&Aが失敗に終わってしまう理由の一つに、DDで網羅的にリスクが識別できなかった または リスクに適切に対応できなかったことにより、思わぬ落とし穴があったという点があります。

■ 典型的な事例

- 簿外債務の存在が見抜けず、買収後に多額の損害が発生

- M&A検討時には係争中の訴訟案件の結果、多額の損害が発生

- 対象会社の主要人材が離職してしまう

- 買収後に対象会社の管理体制が十分でないことが判明し、経営統合による経営効率化を図れない

- 買収前に想定していたシナジーが発現しない 等

PMIへの対応は財務DDに限った話ではないですが、DDの段階において、これらのリスクの予兆を識別し、十分な対策を取ることが重要です。

DDの期間中や交渉実施中は、売手・買手ともに忙しくなり、PMIのことを考えている余裕がないという状況もありますが、将来を見据えた検討というのも早めの段階で着手することが望ましいと言えます。

まとめ

財務DDの重点調査項目は、案件の性質によって異なるものですが、一般的な論点や検討の視点を知っておくことは、DDの効果的・効率的な実施のために役に立ちます。

M&Aに関する情報の機密性の観点から、売手や対象会社がDDに掛けられるリソースや労力には制限があるため、調査項目を重点に絞りつつ、その中で可能な限り網羅的にリスクを見つけることが、望ましいDDの調査方法と言えます。

それには、M&Aプロセスにおける財務DDの位置付けおよび基本的なプラクティスを理解することが有用であり、多くのケースでは、公認会計士や会計事務所といった専門家を起用することが役立ちますので、ご検討ください。

専門家を起用する場合であっても、専門家を上手に動かすためにも、財務DDのスコープやプロセス、分析内容等、基本的なプラクティスを理解しておくことは重要です。

当社は、DDの個別業務に加え、DDの結果を踏まえた企業価値評価への反映や契約交渉まで、フルスコープで支援させていただくことが可能です。

ご不明点等がありましたら、まずはお気軽にご相談ください。

LINE無料相談受付中!

S&Gパートナーズ株式会社はLINE公式アカウントを開設しました。

以下のQRコードを読み取っていただくか「友だち追加」ボタンを押していただくことで、お気軽に無料でご相談いただけます!

この記事を書いたのは

S&Gパートナーズ株式会社

代表取締役

税理士・公認会計士

有限責任監査法人トーマツでの勤務の後、M&AブティックファームおよびデロイトトーマツファイナンシャルアドバイザリーでのM&Aアドバイザリー経験を経てS&Gパートナーズ株式会社および志村俊光税理士・公認会計事務所を設立。

M&Aアドバイザリー業務・財務デューディリジェンス・企業価値評価業務の経験と会計プロフェッショナルとしての知識を活かし、会計・税務の高い専門性を要するM&A取引のアドバイスを得意とする。

税理士登録番号: 144964

公認会計士登録番号: 32131