マルチプル法による企業価値評価とは?計算方法や留意点をわかりやすく解説します!

マルチプル法はM&A実務における主要な企業価値評価方法のひとつであり、マーケットアプローチに区分される手法です。

M&Aにおいて、企業価値評価は取引価格や取得する株式の割合を決定するにあたって重要な役割を持っていますが、適切なアプローチおよび根拠に基づいて行わなければ、評価が恣意的なものになり、売手・買手どちらか一方の当事者のみにとって望ましい価格水準での交渉が進められ、相手方当事者が損をする結果となる場合もあります。

本稿では、マルチプル法を用いた企業価値評価について、計算方法や計算にあたっての留意点を解説します。

企業価値評価に関する基礎知識についてはコチラ

目次

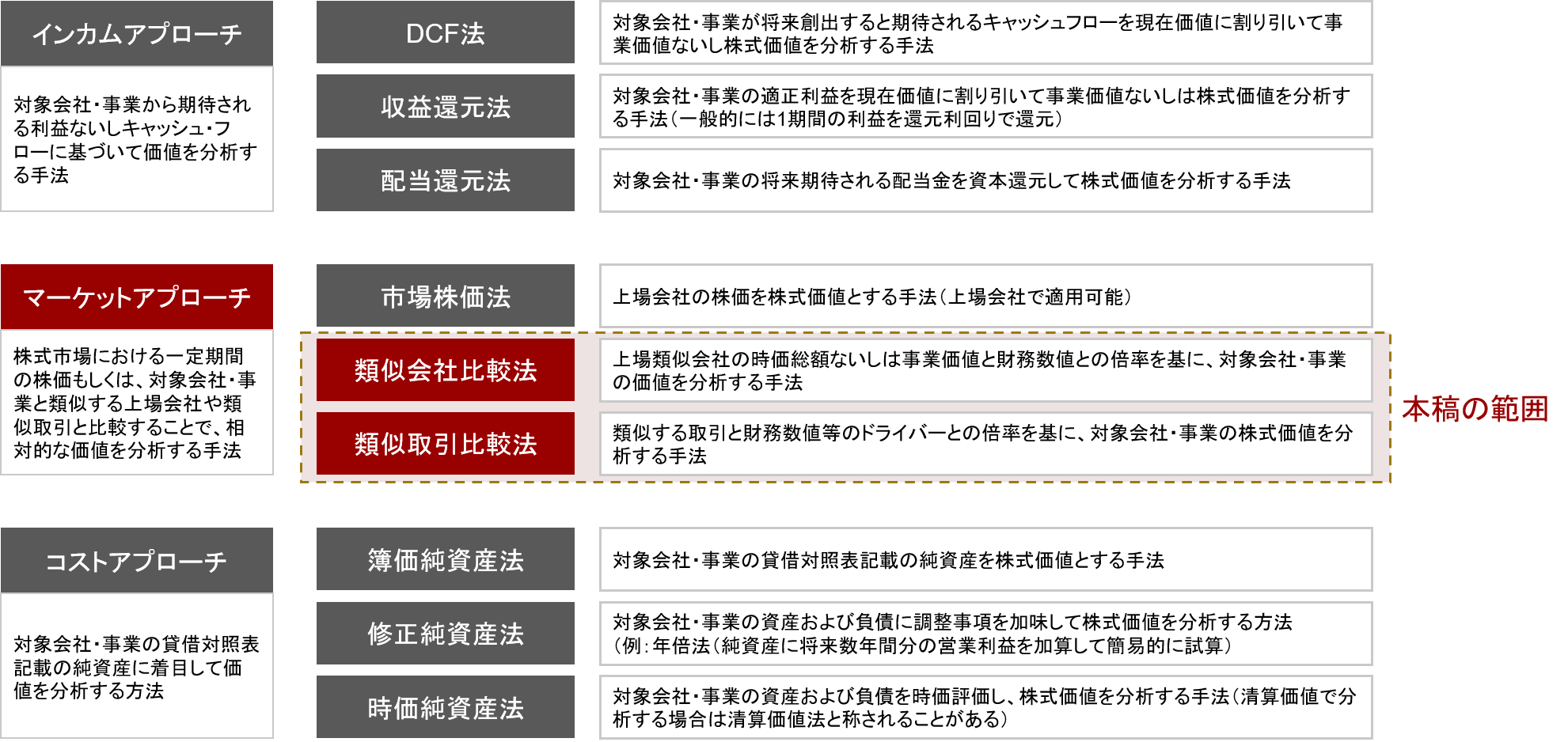

マルチプル法とは

マルチプル法は、マーケットアプローチに分類される企業価値手法であり、類似する上場企業等の企業価値(または株式価値)とそれらの財務数値等との関係から評価倍率を算定し、その倍率を対象会社に当てはめた場合の価値を類推する企業価値手法を言います。

代表的な手法として、類似会社比較法や類似取引比較法があります。

■ 類似会社比較法

類似会社比較法とは、対象会社と規模や事業内容等の観点から類似する上場会社を選定し、それらの上場類似会社の時価総額ないし企業価値と財務数値との倍率を基に、対象会社の価値を分析する手法のことです。

- EV/EBITDAマルチプル(企業価値÷(営業利益+減価償却))、EV/EBITマルチプル(企業価値÷営業利益)、PER(時価総額÷純利益)、PBR(時価総額÷純資産)等が主に使われる倍率指標

- 対象会社の事業内容・規模・成長性等を基準に類似上場会社を選定し、上記の倍率を算定して、対象会社の財務数値にあてはめることにより価値評価を行う

■ 類似取引比較法

類似取引比較法とは、対象会社と規模や事業内容等の観点から類似する企業が買収対象となったM&A取引を選定し、それらの取引における買収価格と財務数値との倍率を基に、対象会社の価値を分析する手法のことです。

- 適用する倍率の算定方法は、類似会社比較法と同様、EV/EBITDAマルチプル(企業価値÷(営業利益+減価償却))、EV/EBITマルチプル(企業価値÷営業利益)、PER(時価総額÷純利益)、PBR(時価総額÷純資産)等

- 対象会社の事業内容・規模・成長性等を基準に類似する会社がターゲットとなったM&A取引を選定し、上記の倍率を算定して、対象会社の財務数値にあてはめることにより価値評価を行う

- 類似取引として選定するものは上場会社が対象でなくても、譲渡価格や財務数値が公表されていれば適用可能だが、類似取引を探すことの難易度は類似会社比較法よりも高いことが多い

マルチプル法による価値評価の対象

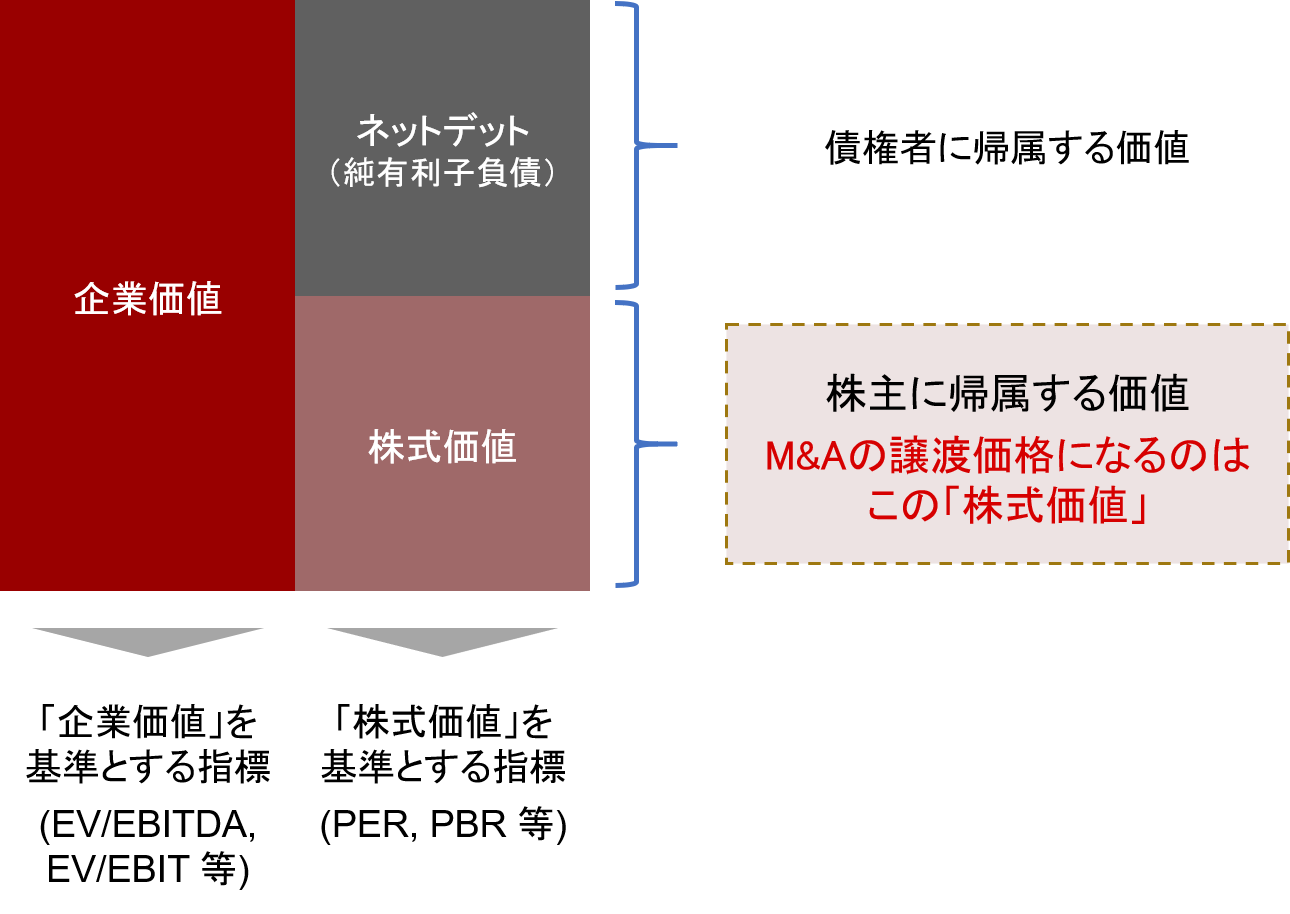

M&Aにおける企業価値評価を考えるときに重要な概念として、「企業価値」と「株式価値」があります。

企業価値とは、負債価値(ネットデット:債権者に帰属する価値)を含む会社全体の価値として表される概念です。一方、M&Aの取引価格の基礎となるのは、株主に帰属する価値を表す株式価値となります。

マルチプル法による企業価値評価では、企業価値を基準とする指標と株式価値を基準とする指標があります。

企業価値を基準とする指標を用いる場合は、算出した企業価値からネットデットの金額を差し引くことによって、株式価値を求めます。

これに対して、株式価値を基準とする指標の場合は、株式価値をダイレクトに算定します。

なお、主に使われる指標としては、EV/EBITDA、EV/EBIT、EV/売上高、PER、PBRなどの、主要な財務数値を基準にするものが多いですが、企業価値や株式価値との間に相関関係がある限りは、倍率の算定元になる指標として使用することができます。

(例:生産量、販売数量、採掘量、労務費、付加価値 等)

マルチプル法のメリット・デメリット

マルチプル法は、ベンチマークとなる類似会社や類似取引が明確に存在する場合には、客観性があり、かつ評価が簡単であるメリットがありますが、一方で、全ての事例において完璧な類似会社や類似取引が見つかるわけではないことから、適用が難しいケースもあります。

メリット

– 実際に上場して参照可能な時価が付いている会社の実例をもとに非上場会社の株価を相対的に評価ができる

– 実際の上場会社株価や取引事例を参考に算定されるため客観性がある

– DCF法との比較で簡易に評価を行うことができる

デメリット

– 業務内容や規模の観点で対象会社と類似する上場会社やM&A事例を選定することが困難な場合がある

– 類似会社や類似取引の選定が恣意的になりやすい

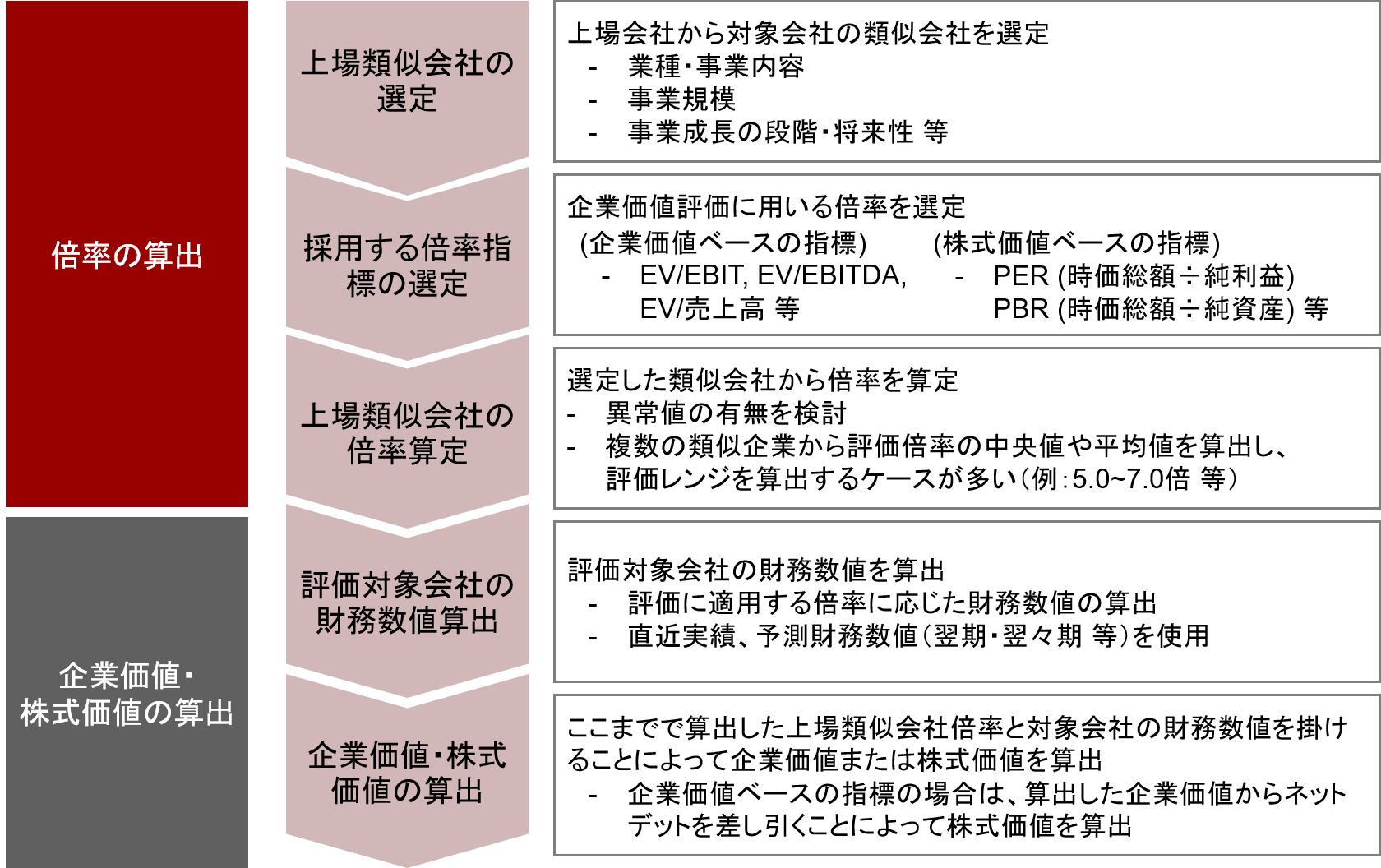

マルチプル法による計算ステップ

マルチプル法の計算は下図に記載の流れで行われます。

(なお、図は類似会社比較法を前提としていますが、類似取引比較法の場合は、類似するM&A取引を選定した後の流れは同様になります。)

■ 類似会社・類似取引の抽出

価値評価結果をM&Aの価格交渉に用いるという観点から、なるべく客観的な評価を行うべきであり、最初のステップである類似会社や類似取引の選定は特に重要となります。

事業規模や事業内容の観点で対象会社とほとんど一致するような上場企業は通常存在しないことが考えられるため、以下のような様々な視点で検討を行っていきます。

- 対象会社が属する業界・業種

- 事業内容・事業セグメント

- 事業規模

- 事業セグメントごとの売上構成比率

- 直近および将来の利益率

- 成長率

- 事業を行っている国・地域

- 資本構成比率・資産の内容

- ビジネスモデル 等

■ 適用する倍率

通常は単一の倍率指標によって評価するのではなく、複数の倍率を用いてそれぞれの評価額を算出します。

類似会社や類似取引の実際の評価を基準に相対的な評価を行うため、理論的にはどの指標を用いても大きな違いは生じないということになりますが、類似会社における直近の株価騰落要因や非経常的な損益によって、株価が歪んでいる可能性があるので、倍率を見比べながら異常値の有無の検討が必要となります。

また、評価対象時点は、直近の財務数値のみではなく、翌期・翌々期等の将来数値からも倍率を算定することが一般的です。これは、上場会社の株価はそれくらいのスパンにおける将来業績予測も含まれており、それに伴い倍率も将来の時価をベースとして算定されることによります。

なお、実績値を倍率算定に用いる場合は、直近の決算のみではなく、12ヵ月平均の値(LTM: Last Twelve Months)が用いられることが多いです。

■ ネットデット(純有利子負債)

ネットデット(純有利子負債)は、基本的には貸借対照表における有利子負債残高と現金及び現金同等物残高との差額から算定されます。

それ以外にも、ネットデットと近い性質を持つ貸借対照表項目を、デットライクアイテム、キャッシュライクアイテムとして、ネットデットに含める場合があります。

ネットデットに含まれる典型的な項目例

■ 決算書ベースの純有利子負債

・有利子負債

- 借入金

- 社債

- リース債務

・現金および現金同等物

- 現金預金

- 有価証券

■ ネットデットに含まれると考えられるデットライクアイテム

・運転資本には含まれない未払金(設備投資関連、未払配当金等)

・退職給付引当金・役員退職慰労引当金

・その他非事業関連引当金(係争、リストラ引当金など)

・資産除去債務

・非支配株主持分

・偶発債務、簿外債務 等

企業価値を基準とする倍率を用いた場合は、算出された企業価値からこのネットデットを差し引くことで、株式価値が算定されます。

まとめ

本稿では、企業価値評価における代表的な手法であるマルチプル法(類似会社比較法および類似取引比較法)について解説しました。

マルチプル法は、中小企業のM&Aにおいては、丁度良い類似会社や類似取引の選定が難しいケースはあるものの、客観性や簡便性の観点から優れた価値評価手法として広く用いられています。

企業価値評価にはひとつの明確な答えがあるわけではなく、評価の実施者、評価方法、タイミング、適用する倍率指標等によって異なる結果となります。

企業価値評価は、その後のM&Aの価格交渉などに用いられるべきものですが、そのように不確実な要素が多い中、実際にどのように交渉に結び付けるかは熟慮が必要となります。

その点については、経験豊富な専門家を起用することによって、スムーズかつ価格面でも望ましい結果が生まれる可能性が高くなる部分と言えます。

適切な企業価値評価は、M&Aの交渉上確実に武器のひとつになりますので、適切な手法の選択・正確な計算とともに、価値評価結果に基づく交渉プランの立案までセットで対応可能な専門家へのご相談をおすすめします。

当社では、企業価値評価を含むM&A全体プロセスについて、契約交渉や契約書作成までをワンストップで支援させていただいております。

企業価値評価、マルチプル法の計算方法、その他M&Aプロセス全般に関するご不明点等がありましたら、お気軽にご相談ください。

LINE無料相談受付中!

S&Gパートナーズ株式会社はLINE公式アカウントを開設しています。

以下のQRコードを読み取っていただくか「友だち追加」ボタンを押していただくことで、お気軽に無料でご相談いただけます!

この記事を書いたのは

S&Gパートナーズ株式会社

代表取締役

税理士・公認会計士

有限責任監査法人トーマツでの勤務の後、M&AブティックファームおよびデロイトトーマツファイナンシャルアドバイザリーでのM&Aアドバイザリー経験を経てS&Gパートナーズ株式会社および志村俊光税理士・公認会計事務所を設立。

M&Aアドバイザリー業務・財務デューディリジェンス・企業価値評価業務の経験と会計プロフェッショナルとしての知識を活かし、会計・税務の高い専門性を要するM&A取引のアドバイスを得意とする。

税理士登録番号: 144964

公認会計士登録番号: 32131