コストアプローチによる価値評価方法を解説!年倍法を中心に実務上のポイント・留意点を説明します

コストアプローチとは、純資産価額を中心とした財務実績を用いて株式価値を分析する価値評価手法の総称です。

M&A実務上は簡便的かつ客観的な価値評価手法として広く用いられています。

本稿では、コストアプローチによる株式価値評価の概要と、中小企業のM&A実務で広く用いられる年倍法について、評価方法やメリット・デメリットを解説します。

企業価値評価の基礎についてはコチラ

目次

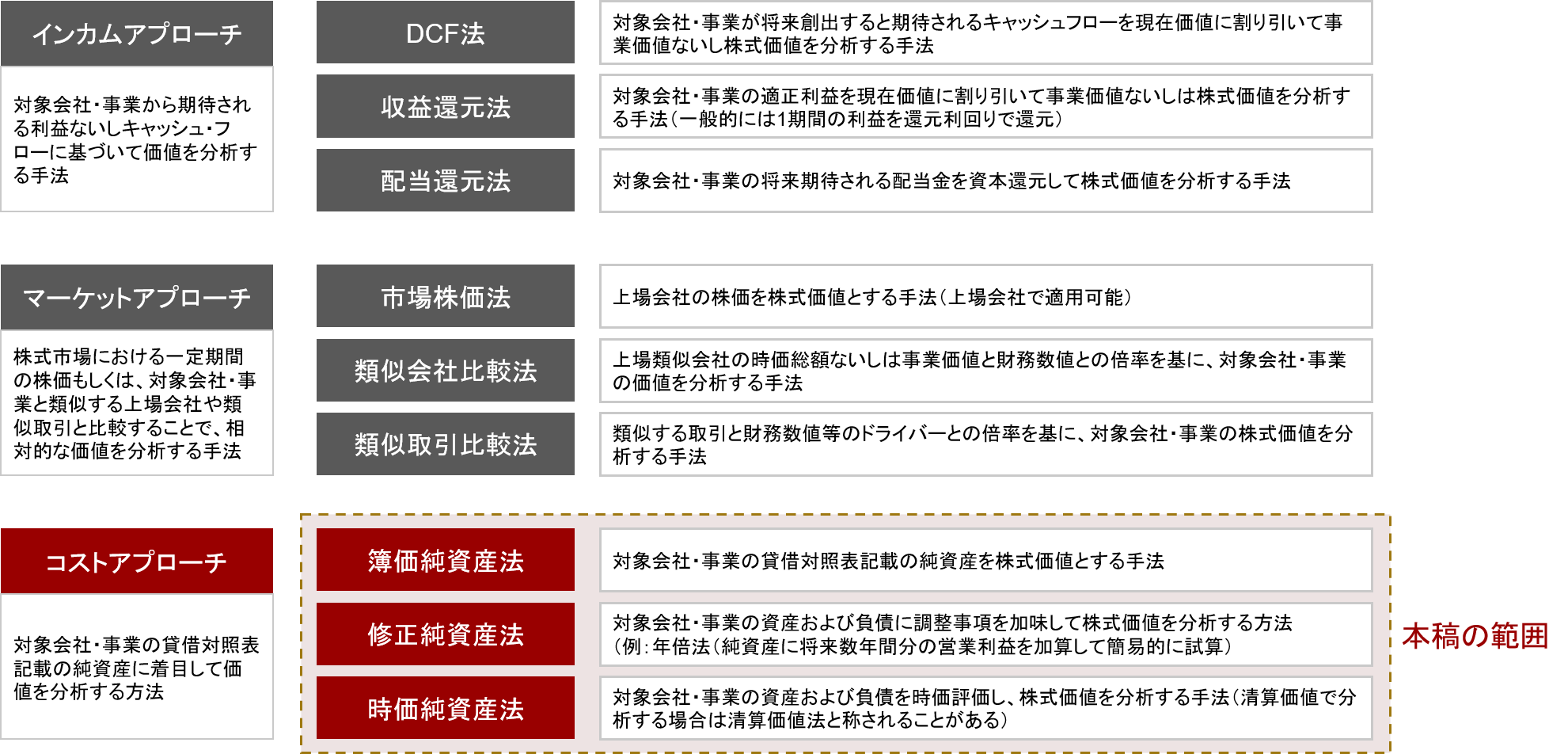

コストアプローチとは

コストアプローチとは、対象会社の貸借対照表の純資産に着目して株式価値を分析する価値評価手法の総称です。

代表的な手法として、簿価純資産法、修正簿価純資産法、時価純資産法があります。

■ 簿価純資産法

・貸借対照表の純資産合計を株式価値とする手法

■ 修正簿価純資産法

・簿価純資産に一定の調整を加えた金額を株式価値とする手法

・修正する資産・負債項目はヒアリングが必要

・簡便的に将来利益の3~5年分を純資産に加える年倍法

■ 時価純資産法

・貸借対照表の資産・負債を時価評価した後に算出される純資産額を株式価値とする手法

・時価評価の主な対象項目

- 有価証券や土地といった市場価格がある項目

- 売掛金・貸付金等の債権や固定資産のうち、回収不能と見積られる部分

- 退職給付引当金等の未認識債務がオンバランスされていない項目

コストアプローチによる価値評価の対象

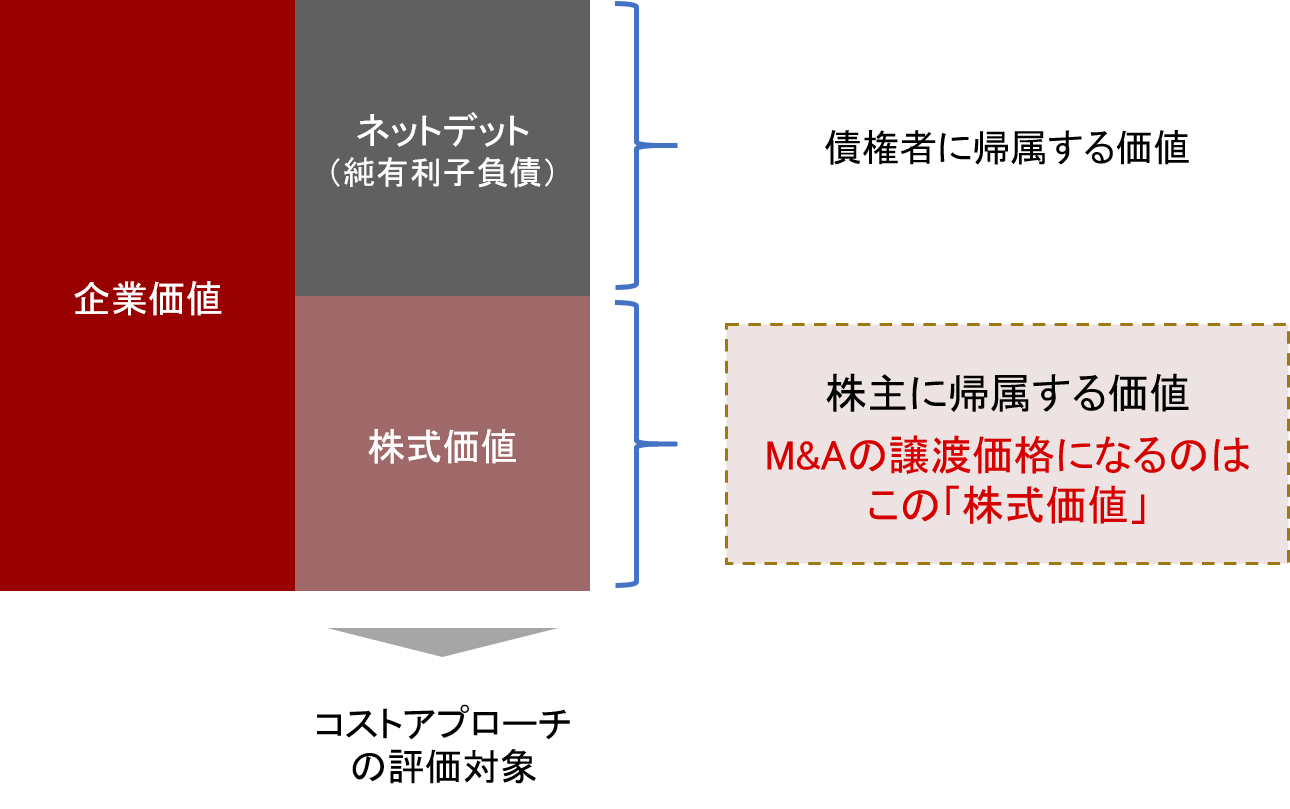

M&Aにおける企業価値評価を考えるときに重要な概念として、「企業価値」と「株式価値」があります。

企業価値とは、負債価値(ネットデット:債権者に帰属する価値)を含む会社全体の価値として表される概念です。一方、M&Aの取引価格の基礎となるのは、株主に帰属する価値を表す株式価値となります。

コストアプローチの代表的手法である簿価純資産法、修正簿価純資産法、時価純資産法は、いずれも株式価値を算出する手法であり、これらを用いる場合は算出結果がそのまま株式価値となり、ネットデットを差し引く計算は行いません。

簿価純資産による株式価値評価の欠点

簿価純資産を使用した株式価値は、誰が評価を行う場合であっても同じ結果となり、恣意性が介入しない方法という面で優れています。

しかし、M&Aは対象会社の将来性に対する投資という目的が大きいため、かかる目的から考える場合、企業の成長性や将来の収益性を評価に考慮しない点においては、適正な価値評価ができないと言えるでしょう。

そこで、対象会社の将来の収益性を簡便な形で加味する方法として、年倍法が使用されます。

■ 簿価純資産法のメリット

– 純資産を基準とした客観的な企業価値の算定を行うため、他の方法に比べて容易に算出できる

■ 簿価純資産法のデメリット

– 対象会社の将来の成長性を価値に含めることができない

年倍法

■ 年倍法とは

年倍法は、純資産に着目したコストアプローチによる株式価値評価方法のひとつであり、純資産価額に数年分の営業利益を加算することで株式価値を算出します。

使用する年数は決まりがあるわけではなく、実務上は3~5年分とされることが多いです。

計算の基準となる純資産は、簿価純資産ベースの他にも時価純資産ベースとされることもあります。

また、加算する利益についても、営業利益の他、経常利益や純利益とすることも考えられます。

年倍法は、代表的なコストアプローチである簿価純資産法に、将来の利益見込みを簡便的に反映する価値評価手法です。

DCF法やマルチプル法等の他の手法と比較して容易に計算可能であり、理解しやすいことから中小企業のM&Aにおいては広く使用されています。

■ 年倍法の留意点

年倍法は中小企業のM&Aを中心とした実務において簡便的に適用される価値評価方法であり、明確なファイナンス理論に基づいたものではなく、客観性に欠けるという留意点があります。

簿価純資産法のデメリットである、対象会社の将来性を反映できないという点を補う方法ではあるものの、一方で将来利益を調整することによって、客観的な価値評価を行うというメリットを損なう方法でもあります。

理由としては、加算する将来の営業利益をどのように仮定するか、何年分を加算するかについて、実務上はっきりとした基準はなく、感覚的に決められることが多いことによります。

特に営業利益を3年分足すか・5年分足すかの考え方に正解がなく、その選択によって評価結果に大きな差異が生じことになります。

したがって、売手と買手との間で、ある程度近い価格目線があり、両者が納得するための判断材料として使用されるには使い勝手が良い方法と言えますが、年倍法をもって算出した金額を基準に価格交渉を行うには、合理性が欠けると言えるでしょう。

他の価値評価方法を併用すべき理由

前述のとおり年倍法は、簡便であり直感的に理解しやすいメリットがある一方、論理性が乏しく価格交渉に用いることが難しいというデメリットがあります。

従来は、M&Aの当事者である売手と買手がもともとの知り合いで、価格交渉も含めて終始友好的にディールが進められることが多く、そのような場合に年倍法は両者間で理解がしやすいメリットが活きるケースが多くありました。

しかし、現在はM&A取引の認知度の向上、M&Aマッチングプラットフォームの普及、M&Aアドバイザーの増加などを理由に、これまでの事業で関わってこなかった第三者に対する会社の譲渡が増加傾向にあります。

そのような場合においては、年倍法という考え方は合理的ではなく、対象会社の実態に合わせた合理的根拠に基づくDCF法やマルチプル法を併用した株式価値評価を行うことが望ましいです。

その理由は、マッチングプラットフォームやM&Aアドバイザーを活用して買手候補を探す場合、売手としては複数の候補者に声を掛けることが多く、通常は買手候補の数が多いほど価格競争が激しくなることによります。

買手の目線では、M&Aの実行によりさらなる事業成長を遂げるためには、対象会社の成長性や売手の意図を汲んだ株式価値評価を行い、適正と言える価格水準で譲受を提案することが一層重要になっています。

DCF法の解説はコチラ

マルチプル法の解説はコチラ

適正な価値評価を受けるための売手の準備事項

本稿では、コストアプローチによる評価方法の概要およびそれらのデメリットについて説明してきました。

コストアプローチは、財務実績をベースに株式価値を算出することが基本であるため、客観性と実行可能性の面で優れた手法であることは確かです。

実際にM&Aアドバイザーが企業価値評価を行う場合であっても、純資産価額との比較は必ず行いますので、ひとつの大きな指標であることは間違いないと言えます。

一方で、対象会社の将来性を十分に反映できないことは企業価値評価のロジックの観点で大きなデメリットであるため、簿価純資産や年倍法のみに頼ることは避けた方が良いと考えられます。

そのためには、他のDCF法やマルチプル法といった代表的な価値評価手法を適用することになりますが、それは買手のみが努力する話ではなく、売手からも適切な企業価値評価を行うに足る情報提供を行うことが必須となります。

売手の目線では、特に将来の事業計画を数値に落とし込むことが売却プロセスの準備段階において重要です。

以下に例示するような情報を事業の実態に合わせて可能な限り整理し、合理的な事業計画数値を策定することが非常に重要です。

この作業は非常に難しく、多大な時間を要するものですが、ここでの適切な見積りが後々の買手による株式価値評価に直結しますので、なるべく良い結果での株式譲渡の達成を意識しながら取り組むことが売手にとってのM&A成功への大きな一歩となります。

- 売上高(商品やサービスの種類ごとに細分化)

– 単価の推移

– 新規顧客の予測

– 市場シェアの推移(自社の新製品・新技術等の根拠を含む)

– 地域別売上

– 事業セグメント別売上 - コスト

– 変動・固定分解による売上高と原価・費用との関連性分析

– 変動比率の推移

– 仕入単価の推移

– 人件費推移(人数×人件費単価の予測)

– 固定費の推移

– 広告宣伝費・営業費用の売上高との関連性 - 設備投資

– 売上高の成長を達成するために必要な設備投資

– 既存設備の取替投資

– 新規の設備投資から生じる減価償却費の予測 - 運転資本

– 主要な運転資本項目(売掛金・棚卸資産・買掛金)の回転期間

– 将来における適正な運転資本回転期間の分析 - 手元現預金および有利子負債(ネットデット)

– 手元現預金および有利子負債の簿価

– 必要手元資金の分析

– デットライクアイテム・簿外債務の分析 - その他外部環境

– 市場成長率

– 類似企業・競合他社の状況

– 代替製品・新技術の台頭

まとめ

企業価値評価・株式価値評価は単純な計算作業ではなく、目的やリスクに応じた適切な実施のためには、対象会社の事業内容、財務状況、事業計画、競合や市場の環境、成長性等を加味すべきと言えます。

コストアプローチによる株式価値評価は簡便ではあるものの、対象会社の実態を反映しきれないという側面もあるため、他の評価手法を取り入れて総合的に検討することが望ましく、売手にとっては適切な情報提供、買手にとっては情報の正確な分析およびそれらを用いた複数手法による企業価値評価が課題となります。

さらに、企業価値評価にあたっては、ファイナンスの理論や客観性が大事ですが、契約交渉の進め方や契約文書に落とし込む作業にも多くの知識が必要になりますので、M&Aを専門とするアドバイザーの起用が有用である場面が多いです。

当社では、企業価値評価はもちろん、契約の交渉や契約書の作成、取引の完了までをワンストップで支援させていただいております。また、売手の依頼者様に対しても、事業計画策定のサポートや売却戦略の検討から始まり、株式・事業の譲渡プロセスを支援しております。

企業価値評価やM&Aプロセスに関してご不明点等がありましたら、まずはお気軽にご相談ください。

LINE無料相談受付中!

S&Gパートナーズ株式会社はLINE公式アカウントを開設しています。

以下のQRコードを読み取っていただくか「友だち追加」ボタンを押していただくことで、お気軽に無料でご相談いただけます!

この記事を書いたのは

S&Gパートナーズ株式会社

代表取締役

税理士・公認会計士

有限責任監査法人トーマツでの勤務の後、M&AブティックファームおよびデロイトトーマツファイナンシャルアドバイザリーでのM&Aアドバイザリー経験を経てS&Gパートナーズ株式会社および志村俊光税理士・公認会計事務所を設立。

M&Aアドバイザリー業務・財務デューディリジェンス・企業価値評価業務の経験と会計プロフェッショナルとしての知識を活かし、会計・税務の高い専門性を要するM&A取引のアドバイスを得意とする。

税理士登録番号: 144964

公認会計士登録番号: 32131