株式会社における株主の権利とは?M&Aにも関連する株式実務について解説します!

株式会社は日本において大企業から中小企業まで幅広く利用されている会社の形態であり、日本の法人の9割以上が株式会社であると言われています。

いわゆる上場企業の株式を大きな割合で保有することは通常は考えにくいことですが、経営者自らが会社を設立する場合や、他の会社の株式をM&Aによってある会社の大半を所有するということは中小企業の経営者であれば経験する可能性があります。

そもそも「株式とは何か」ということについて、日々の事業運営で忙しい経営者にとっては深く考える機会はあまりないかもしれませんが、例えば自分の会社を譲渡する場合や自分以外の方が株主として会社に参画する場合には、株主として与えられる権利の内容を理解しておくことは有意義なことです。

目次

株式とは

株式とは、株式会社が資金を出資した投資家に対して発行する証券であり、概念としては会社そのものを細分化して、その持分の比率に応じた所有権を与える資産を意味します。

例えば、1%の株式を買うと、会社に関する1%の権利を持つことになり、100%の株式を保有するとその会社は全て1人の株主の持ち物ということになります。

株式を発行して調達した資金は、会社から株主に対して返済を行う義務はなく、株主は資金の返済が得られない代わりに、株主総会における議決権行使による経営の参加や、会社が稼いだお金を剰余金の配当として受け取る権利を有します。

株主とは

株主とは株式会社の所有者であり、原則としてその株式の保有割合に応じた権利を有します。

日本の会社法では、会社の「所有」と「経営」が明確に区分されており、取締役が株主でなければならない、株主が取締役でなければならない、といったルールはありません。

会社の経営者である取締役は、会社の株主からの委任を受けて会社を経営するというのが法的な形式です。

そのため、日常的な会社経営に関する事項は取締役が構成員となる取締役会で決定されますが、会社運営の重要な方針については、株主総会での承認を得た上で実行する必要があります。

株主総会の決議事項は後述しますが、会社運営に与える影響度によって普通決議と特別決議に区分されます。

上場会社においては上記のような構図であることが多くわかりやすいですが、非上場の中小企業においても法的には同様の仕組みです。

ただし、中小企業では、会社の創業者がオーナー兼社長となることが通常であり、経営者である創業者やその後継者が株式を保有するという商慣行があります。

そのため、事業承継の場面では、経営者が交代する際に株式も同時に承継されることが多くなっています。

株主になると得られる権利

株主は会社の所有者であるため、その持株割合によって以下の権利を有します。

- 株主総会での投票権(議決権)

- 配当金を得られる権利(配当請求権)

- 会社が清算するときに残った財産を受け取れる権利(残余財産分配請求権)

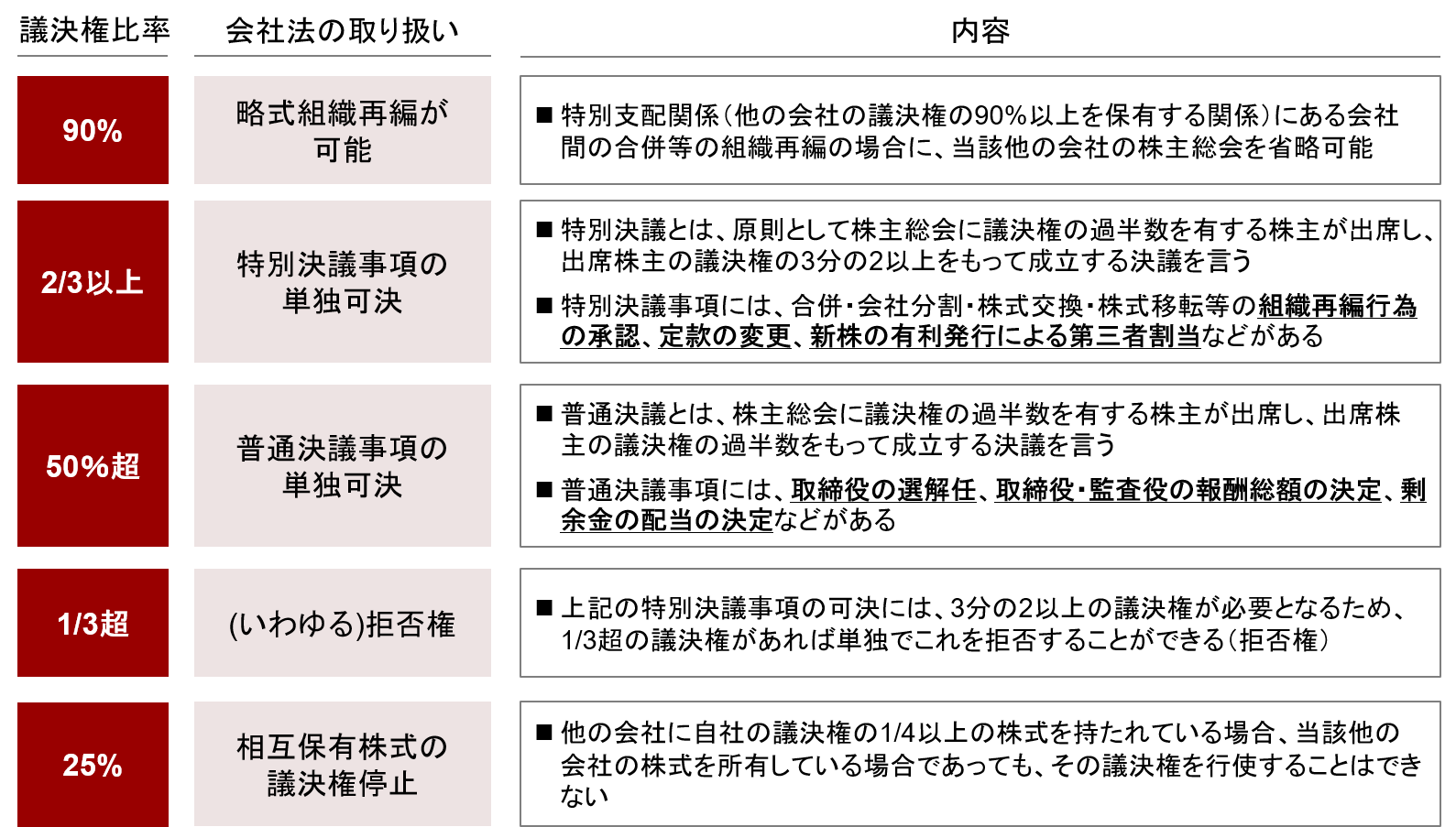

議決権とは、会社の最高意思決定機関である株主総会における投票権であり、所有する持分の比率が大きければ大きいほど、賛成もしくは反対の意思決定に影響を与えることができます。

例えば、取締役の選任・解任や剰余金の配当は、株主総会の普通決議事項であるため、株主の過半数の賛成が必要となるところ、過半数の議決権を所有する株主がいれば単独で決議を通すことが可能となり、過半数を単独で所有することは株式会社の運営上非常に重要な意味を持ちます。

また議決権の他の権利として、(通常の取り決めによれば)保有する株式の割合によって、会社が稼いだ利益を配当または残余財産の分配の形式で得られることになります。

(議決権および配当や残余財産の分配に関する権利内容は、以下で説明する種類株式を用いた特殊な取り決めを行うことも可能です)

株主総会の決議事項

会社の運営や会社資金の使い方のうち、重要事項は株主総会の決議事項とされています。

株主総会の決議事項は、重要性に応じて普通決議・特別決議の区分で会社法上定められており、会社の定款において別段の定めが設けられていない限りはそれに従うことになります。

株価の考え方

株価とは、一般的に会社の1株あたりの価値を指すものであり、発行済株式の総数と株価を掛けたものが会社の時価となります。

上場会社においては、株価が市場価格として明確な基準があり、発行済株式全体の株価の総和である時価総額はわかりやすく数値化が可能です。

これに対して、非上場会社の株価には参照する市場価格がなく、譲渡のシチュエーションや評価実施者の立場等によって評価額が異なることが通常です。

|

|

時価の基準 |

評価のポイント |

|

M&A |

売手と買手との間で合意した価格 |

|

|

相続・贈与 |

相続税法における財産評価額 |

|

■ M&Aにおける株価の評価

M&Aによる譲渡の場合、売手と買手との間で決定した取引価格は、通常税務上においても時価として認められます。

M&Aの場合は、対象会社に関する財務・税務・法務等の面で調査(デュー・ディリジェンス)を行った上で、インカムアプローチ・マーケットアプローチ・コストアプローチといった企業価値評価手法を考慮しつつ譲渡価格を決定しますが、当事者間での合理的な協議を経て決定された価格は税務上の時価として容認されます。

ここで注意すべき点は、当事者間で決定した価格であっても、無償や著しく低い価額での譲渡と認められる場合は、譲渡側でみなし譲渡課税や、譲受側で受贈益が生じる可能性があるという点です。

いくらを下回ると低額とみなされるかについては、税法上で明確な基準があるわけではなく、ケースごとの判断が必要になります。

判断を誤ると、思わぬ課税が行われてしまう可能性もありますので、実際に非上場株式の売買を行う際の価格決めに不安があれば、税理士等の専門家にご相談すると良いでしょう。

特に、創業者が会社設立時に出資した一株あたりの株価は、会社の成長にともなって現在の時価とは大きく異なることが想定されますので、資本金の額をベースにした売買といった決め方には注意が必要です。

客観的な譲渡価格の決め方としては、利益剰余金の積み上げを含めた純資産の総額を発行済株式数で割った一株当たり純資産の金額がひとつの参考値となり、株価の金額を検討するにあたって、当該金額を最低限と考える場合もあります(いわゆる簿価純資産法による評価)。

M&Aにおける企業価値評価の考え方についてはコチラ

■ 相続または贈与における株価の評価

相続・贈与で非上場株式を譲り受ける際には、無償で株式を取得することになりますが、その場合には享受した財産から生じる経済的利益に対して、相続税または贈与税が課されることになります。

その場合の評価方法はM&Aによる取得とは異なり、財産評価基本通達にある「取引相場のない株式」の評価方法に準じて、会社の規模に応じて類似業種比準方式、純資産価額方式、配当還元方式、それらの組み合わせによって株式の評価が行われます。

相続・贈与の場合においては、取引価格の決定ではなく納税額の算出を目的とするものであるため、客観的な計算式に基づいて価値評価が行われます。

種類株式の活用

株式会社では、前述のように保有する株式の比率によって株主の権利が与えられ、株主はその持株数に応じて平等に扱われるとされています。

(例えば1株の株主は1個の議決権、10株の株主は10個の議決権というように持株数に応じて権利が与えられる)

これを「株主平等の原則」と言います。

一方で、株式会社では、そのような通常の権利とは異なる内容で株主の権利を定める「種類株式」を発行することができます。

また、種類株式を発行する場合に、通常の株主権が定められる株式を種類株式と区分して「普通株式」と呼びます。

種類株式の内容は、会社法上で以下の9つが認められています。

① 剰余金の配当

剰余金の配当金額を普通株式よりも多くすることや少なくすることが可能です。

一般的には配当金を多くもらえる権利を定めることによって資金調達をしやすくするために活用されます。

普通株式よりも配当金が多い株式を優先株、配当金が少ない株式を劣後株と呼びます。

② 残余財産の分配

会社が解散または清算する際に、銀行や取引先などの債権者に対する負債を返済した後に残る会社の財産を残余財産と呼び、その残余財産の分配を多くすることや少なくすることが可能です。

剰余金の配当に関する規定と同様、資金調達を目的として優先的な残余財産分配権を与えるケースが多いです。

③ 議決権制限株式

株主総会の決議への参加を制限する種類株式であり、一部または全ての議題に関して議決権を行使できなくすることができます。

一般的に、剰余金配当に関する優先株式とセットで規定することで、議決権は行使するつもりはないが配当は多く欲しい投資家・資金調達は行いたくないが外部の株主に経営のことを口出しされたくない会社のニーズを充たすために用いられるケースが多いです。

④ 譲渡制限株式

会社の株式を譲渡する場合に、株主総会や取締役会での承認を必要とする内容の制限を設けることができます。

非上場会社においては、定款であらかじめ譲渡制限を設けているケースが多く、譲渡制限を付す場合は、譲渡承認を行う機関が株主総会、取締役会、代表取締役等のうちいずれになるのかを併せて定款に記載します。

⑤ 取得請求権付株式

取得請求権とは、株主が会社に対してその保有する株式の買取を請求する権利のことを言います。

取得請求権付種類株式を発行していて、その取得請求権を行使された場合には、会社はその請求を拒否することができず、あらかじめ定款で定める対価・金額(計算方法)によって株主から買取を行わなければなりません。

取得請求権付株式は、主に会社の株式買取による投資の出口をあらかじめ設けることによって、投資家にとってのリスクを小さくすることにより資金調達を行いやすくすることを目的として用いられます。

⑥ 取得条項付株式

取得条項とは、ある一定の事由が発生した場合に、会社が強制的に株主に対して株式の売渡を請求できることを定めた条項です。

取得条項付株式を発行する際には、定款で取得条項の発動事由・対価・金額(計算方法)を定める必要があります。

取得条項付株式は、株主が会社にとって好ましくない状況を避けることや、株主の死亡およびその後の相続によって株式が分散することを防ぐ目的で主に用いられます。

⑦ 全部取得条項付株式

全部取得条項付株式は、株主総会の特別決議によって、当該条項が付されている種類株式の全てを会社が取得できる定めが付いた株式です。

全部取得条項付株式は、少数株主からの買取や支配力強化、敵対的買収の防衛策として用いられます。

特に、議決権の2/3以上を保有する株主がいれば、単独で株主総会特別決議を可決することができるため、スクイーズアウトの手法のひとつとして従来から使用されてきました。

⑧ 拒否権付株式

株主総会や取締役会での決議事項を否決できる権利や、それらの決議において当該種類株式を保有する種類株主総会の決議を必要とすることを定める種類株式です。

株主総会や取締役会の拒否権は、保有株式が1株であっても会社経営において非常に強力な影響を及ぼすため、「黄金株」とも呼ばれます。

拒否権付株式は、非常に大きな影響力を持つため、発行にあたっては株主の死亡によって当該株式が相続されないよう、取得条項を組み合わせることが一般的です。

⑨ 役員選任権付株式

役員選任権とは、取締役や監査約を選任する権利であり、取締役および監査役を選任する際に、役員選任権付種類株式の株主による種類株主総会の決議を必要と定めることができます。

拒否権付株式があらゆる議案に対する拒否権を持っていることに対して、役員選任権付株式は、役員の選任に関する決議に関しての権利を持つ株式です。

例えば、先代経営者が経営者の地位を退いた後も、後継者や経営者の使命に関して影響力を持たせる場合等で用いられます。

種類株式の設計は自由であり、これら9つの権利のうち複数を付与し、株主ごとに異なる権利を持たせることも可能です。

種類株式を活用することによって、投資家のニーズに個別に応えることができるため、発行する会社にとっては、資金調達を行いやすくなるというメリットがあります。

また、会社や特定の株主にとって、外部から資金は調達したいが会社の経営は自由に行いたいという場合には、議決権制限を付した種類株式を発行することで、そのニーズを充たすことが可能となります。

まとめ

株式は会社の所有権を細分化した資産であり、株式会社の株主は、会社法の定めによって原則として持株数に応じた平等な扱いを受けます。

M&Aを検討する場合においても、株式の保有割合と株主としての権利の内容について正確に理解しておくことは重要です。

特に、M&A取引後に複数の株主が残る株式の一部売却や吸収合併のスキームでは、たとえ友好的な案件であっても、思わぬところで株主同士の意見の違いや当初想定していなかった株主間の争いが生じる可能性もゼロではないため、株式を一定割合保有することの権利の意味を知っておくことは必須です。

また、株式の譲渡の場面では、贈与税・相続税・給与所得課税など、税金論点も多く関係するため注意が必要です。

そのような論点を無視して取引を進めてしまうと、実行した時点では問題がなくても後々のトラブルの火種となってしまうこともありますので、専門家へのご相談をおすすめします。

当社では、M&Aと税務に詳しい専門家が会社運営に関する幅広い支援を行っておりますので、ご不明点等があればまずはお気軽にご相談ください。

LINE無料相談受付中!

S&Gパートナーズ株式会社はLINE公式アカウントを開設しています。

以下のQRコードを読み取っていただくか「友だち追加」ボタンを押していただくことで、お気軽に無料でご相談いただけます!

この記事を書いたのは

S&Gパートナーズ株式会社

代表取締役

税理士・公認会計士

有限責任監査法人トーマツでの勤務の後、M&AブティックファームおよびデロイトトーマツファイナンシャルアドバイザリーでのM&Aアドバイザリー経験を経てS&Gパートナーズ株式会社および志村俊光税理士・公認会計事務所を設立。

M&Aアドバイザリー業務・財務デューディリジェンス・企業価値評価業務の経験と会計プロフェッショナルとしての知識を活かし、会計・税務の高い専門性を要するM&A取引のアドバイスを得意とする。

税理士登録番号: 144964

公認会計士登録番号: 32131