M&Aスキーム選択の主要論点は?会計士・税理士が経験に基づき解説します

“M&A”という言葉自体は世に浸透しているものの、その形態(スキーム)にはいくつものパターンがあり、それらのうちいずれを選択するのが良いかという検討はなかなか難しいものです。

M&Aのスキームを専門家が知恵を絞って考える場面を、流行した小説やドラマの中で目にした方は多いと思いますが、現実のM&A取引においても、取引主体となる当事者、譲渡対象、用いる手法、対価等の組み合わせによって複数の選択肢があり、メリット/デメリットや現実的な実行可能性を踏まえて、当事者間で決定していきます。そのようにして、目的に合ったスキームを選択することは非常に重要なことです。

本稿では、M&Aにおけるスキーム選択にあたっての主要論点について解説します。

目次

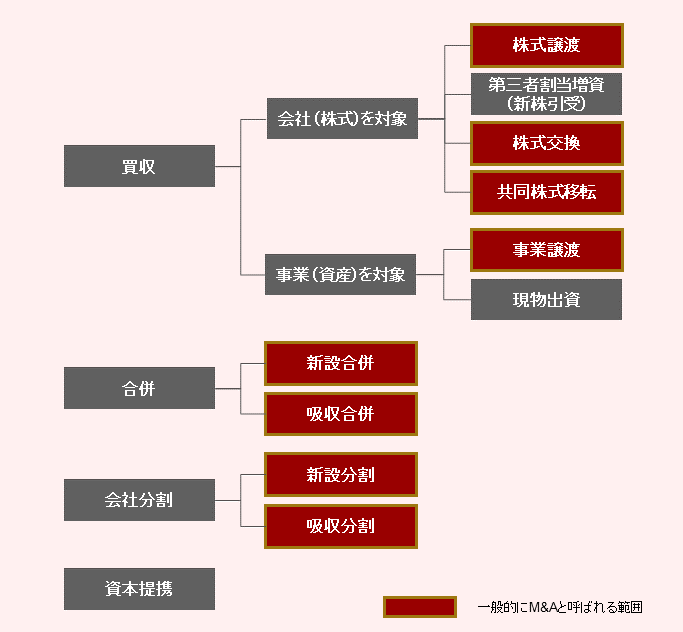

M&Aスキームの全体観

M&Aの目的に見合う成果を最大限に実現するには、案件の初期段階から買手・売手相互の置かれている状況を考慮しつつ、どのようなスキームをもって実行するかの検討が極めて重要となります。

M&Aのスキームには、対象を会社(株式)または事業(資産)とするか、手法を何にするか、譲渡先として既存会社または新設会社とするか、対価を現金または株式とするか、といったケースによって、いくつかのパターンが存在します(下図参照)。

一般的には、譲渡の対象(会社単位か事業単位か)が最も重要な決定要素であり、それぞれ株式譲渡や事業譲渡が選択されることが多いですが、その他にも熟慮すべき事項が存在します。

スキーム選択の主要な論点

M&Aのスキームにはいくつか形態がありますが、決定にあたっては、譲渡対象の他に、取引後の経営体制、会計・税務への影響、必要となる法的手続・規制対応、発生費用等が比較対象となります。

それぞれが相互に密接に関わるものであるため、総合的な検討が必要となります。

ここではスキームを選択するにあたっての主要な論点を検討ポイントとともに例示します。

| 項目 | 論点 | ポイント |

| 全体像 |

|

|

| 資本構成 |

|

|

| 会計・税務影響 |

|

|

| 譲渡対価・資金調達 |

|

|

| 投資回収 |

|

|

| 法律・規制 |

|

|

最適なスキームの選択

上記論点は例示となりますが、これらの事項を当事者間で総合的に考えていくと目的に合う最適なスキームが見えてきます。

中には個別の事情があり至急取引を完了させる必要がある等の場合もあると思いますが、M&Aは事業拡大や経営承継の手段であり取引の完了自体がゴールではないため、取引後の状況も深く考えながら行っていく必要があります。そうでなければ、別のスキームを選択していた場合に得られたであろう利益や回避することが可能であった費用が生じる可能性があります。

重要な取引であるからこそ拙速に進めることはせず、初期段階から当事者間でよく協議し合うことが成功につながります。

まとめ

本稿では、M&Aのスキームを決定する際に論点となり得る項目について検討のポイントと併せて記述しました。

(各スキームの概要、メリット/デメリットの比較については別記事にて解説します。)

自社の目的に見合ったスキームを選ぶためには多くのことを案件の初期段階から検討する必要があり、会計・税務・法務等の高い専門知識を要求されます。

そのため、それら事項の検討に精通した専門家を起用することは近道であり、結果として当該専門家に対する報酬以上の経済的価値を正しいスキームを選択することによって得られる可能性も大いに考えられます。

当社は、会計・税務のプロフェッショナルとしての知識と経験を活用し、M&Aに関するアドバイスを提供しています。

M&Aのスキームをまさに検討されているという方はもちろん、M&Aの概要や事例等についてのお問い合わせも、まずはお気軽にご相談ください。

LINE無料相談受付中!

S&Gパートナーズ株式会社はLINE公式アカウントを開設しました。

以下のQRコードを読み取っていただくか「友だち追加」ボタンを押していただくことで、お気軽に無料でご相談いただけます!

この記事を書いたのは

S&Gパートナーズ株式会社

代表取締役

税理士・公認会計士

有限責任監査法人トーマツでの勤務の後、M&AブティックファームおよびデロイトトーマツファイナンシャルアドバイザリーでのM&Aアドバイザリー経験を経てS&Gパートナーズ株式会社および志村俊光税理士・公認会計事務所を設立。

M&Aアドバイザリー業務・財務デューディリジェンス・企業価値評価業務の経験と会計プロフェッショナルとしての知識を活かし、会計・税務の高い専門性を要するM&A取引のアドバイスを得意とする。

税理士登録番号: 144964

公認会計士登録番号: 32131